|

一锤定音!明年1月1日起,中国人民银行将实施一次性信用修复政策。 对于部分已还清欠款的违约者,征信记录“一朝逾期、展示五年”的情况将有所改变。 12月22日,中国人民银行发布一次性信用修复政策,明确对满足一定条件的个人信贷逾期信息,在金融信用信息基础数据库(即“中国人民银行征信系统”)中不再展示。 本次政策诚意十足,适用时间覆盖2020年年初至今年年底,适用范围覆盖所有已经还清的、单笔金额在1万元以下的逾期记录。而适用政策的个人也无需额外申请操作,“足不出户”就可以实现个人信用报告的调整。 业内人士认为,一次性信用修复政策,兼顾了对“失信必惩”的刚性约束,以及“特殊情况特殊处理”的柔性关怀,让信用体系既有“牙齿”又有“温度”。通过为符合条件的、已还清欠款的个人提供信用修复政策支持,将激励个人主动偿还欠款、处理历史信用问题,让曾经“跌倒”但有能力、有意愿守信用的个体,重新获得金融支持、更好实现个人发展。

哪些个人可以享受本次政策?个人需要进行哪些操作?本次政策还有哪些附加福利?十大核心问题一文读懂! 问题一:适用一次性信用修复政策,要满足哪些条件? 答:本次政策主要有四个方面的适用条件: 适用对象方面,限定于个人在金融信用信息基础数据库(中国人民银行征信系统)中展示的信贷逾期信息。 适用时间区间方面,逾期信息应产生于2020年1月1日至2025年12月31日期间。 适用金额方面,单笔逾期金额不超过1万元。 适用政策还需要满足一个重要前提,个人要在2026年3月31日(含)前足额偿还逾期债务。 符合上述条件的逾期信息,将作不予展示处理。 问题二:哪些类型的贷款可以享受本次政策? 答:本次政策不区分信用卡、房贷、消费贷等业务类型,只要符合上述条件的个人贷款,都能获得信用修复。 问题三:享受本次政策,个人需进行哪些操作? 答:本次信用修复政策采取了“免申即享”模式,符合条件的个人无需申请和操作,也无需提交证明材料,“足不出户”就可以享受政策红利。 政策实施后,中国人民银行征信系统将自动识别符合条件的逾期记录,根据不同还款情形完成自动调整。调整后,相关逾期记录将不在征信报告中展示,无需个人进行额外操作。 问题四:享受本次政策,个人是否要缴纳费用? 答:央行已经在相关政策问答中,郑重提醒社会公众: 一次性信用修复政策不收取任何费用、不需要第三方代理,任何以该政策名义索要钱财、索取信息的都是诈骗行为;如果发现相关违法违规线索,可以向中国人民银行及其分支机构反映,或向当地公安机关报案。 问题五:本次政策在“宽限期”上有何考虑? 答:央行充分考虑实际情况,设置了3个月宽限期。既让政策信息发酵、触达更多人群,也留出较为充足的还款时间,让更多个人可以履行还款义务。 在2026年3月31日之前,只要大家按规定足额还款,都能纳入系统自动修复范围。 问题六:政策实施后,适用政策的个人,其信用报告会有哪些变化? 答:政策实施后,符合条件的逾期信息在个人信用报告中的“还款状态”和“逾期金额”两个数据项将会予以调整。 其中,“还款状态”将由逾期标识调整为正常标识,“逾期金额”将由1万元以下的“非0”数值调整为“0”。 问题七:适用政策的个人,何时可以看到逾期信息的展示变化? 答:根据个人逾期债务的结清时间,符合条件的逾期信息将分两种情形完成调整处理、发生展示变化。 第一种情形是,个人已经在2025年11月30日(含)前足额偿还逾期债务,对应的逾期信息2026年1月1日起就不再展示在信用报告中。 第二种情形是,于2025年12月1日至2026年3月31日之间足额偿还逾期债务的,对应的逾期信息将在还款次月月底前不再展示。 例如,个人在2026年1月期间还清欠款的,相关逾期信息在2026年2月底前即可展示为正常还款状态。 问题八:适用政策的个人,如何确认本人逾期信息是否得到调整? 答:如果个人需要了解相关逾期信息是否已不再展示,可以通过多渠道获取本人信用报告。 线上查询渠道包括:金融机构的手机银行App、网上银行、银联云闪付App、中国人民银行征信中心官网的“互联网个人信用信息服务平台”等。 线上查询信用报告免费、快捷、简便、易读,7*24小时全天可查,无需跑腿排队,可一键获取信用报告。 线下查询渠道包括:征信自助查询机、金融机构的智慧柜员机、中国人民银行各分行征信服务窗口。 不熟悉线上操作或有特殊需求的信息主体,可以到线下服务网点获得人工服务支持。 查询渠道详情信息可通过中国人民银行征信中心官方网站、微信公众号获取。 问题九:本次政策有什么附加“福利”? 答:为了让大家低成本、便捷地掌握自身信用情况,作为一次性信用修复政策的配套福利,中国人民银行将在2026年上半年增加个人信用报告免费自助查询机和柜台查询的机会,让大家查征信、查状态更省心、更省钱。 此前,个人每年到柜台查询征信报告前2次免费、第3次起需付费。而随着一次性信用修复政策的落地,配套措施明确2026年上半年将额外增加2次免费查询个人信用报告的机会,加上免费的线上查询,能够满足人们核对逾期记录、确认修复进度的需求。 央行提示,征信报告是个人“信用名片”,合理查询很重要。大家可根据自身需求选择查询方式,核实信息后要妥善保管,避免个人信息泄露。 问题十:央行如何平衡信用体系的“硬”约束和“柔”性人文关怀? 答:一次性信用修复新政兼顾了对“失信必惩”的刚性约束,以及“特殊情况特殊处理”的人文关怀,通过精准施策实现信用体系约束性与社会公平性的平衡。 此次政策明确划出刚性底线:尚未结清欠款的,不会被纳入修复范围。这种“不纵容失信”的约束性,正是维护信用体系公平公正的基础。 在刚性约束之外,政策彰显了“不让诚信者受困”的温度。针对1万元以下的小额逾期,只要当事人已全额结清欠款,无需主动申请,系统就会自动调整征信记录展示状态。 业内人士表示,这项政策没有弱化信用约束,而是通过精准施策,让信用体系既有“牙齿”又有“温度”。如今,信用早已融入日常生活的方方面面,这项政策告诉我们:真正完善的信用体系,既要让失信者受到应有的惩罚,也要为诚信者留有余地,在约束与包容之间找到最佳平衡点,让社会公平正义在信用领域落地生根。 (文章来源:上海证券报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

本周新股申购将迎苹果消费电子供应链企业。 澎湃新闻根据Wind及公开信息梳理统

12月22日,贵金属集体大涨,多个品种创新高。截至10:00,现货黄金日内涨超1%,突

美股商业航天股周五集体大涨,Rocket Lab Corp(火箭实验室)涨17.69%,AST Space

美股上周五继续向上,科技股表现向好,带动大市高开后持续向上,三大指数均录得升幅收

我国L3级自动驾驶的商业化探索又进一步。 国内首块L3级自动驾驶专用号牌诞生

临近传统消费旺季,多地相继出台促消费务实举措,通过丰富产品种类、创新消费场景

马斯克彻底搅动华尔街。 据最新消息,亿万富翁Bill Ackman(比尔·阿克曼)提

一锤定音!明年1月1日起,中国人民银行将实施一次性信用修复政策。 对于部分已

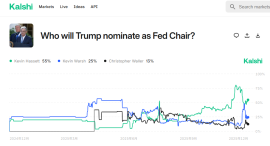

现任美联储主席杰罗姆·鲍威尔(Jerome Powell)的任期将于明年5月结束,特朗普钦

美联储鹰派官员、克利夫兰联储主席贝丝·哈马克最新表示,在美联储连续降息三次后