|

每经记者|黄婉银 每经编辑|陈梦妤 万科首个展期方案又迎来变化。 12月16日晚,浦发银行公布了“22万科MTN004”第二次持有人会议议案。与第一次相比,本次虽也有三个议案,但仅有议案二与本息兑付有关。 一是关于豁免本次持有人会议召集、召开程序的相关时限要求的议案,持有人会议的全部议案应当在会议召开首日后的3个工作日的10点前完成表决(即2025年12月22日10点前)。 同样,该议案也需要获得超过90%的有效表决同意,该议案通过后才能正式进行展期议案的投票表决。

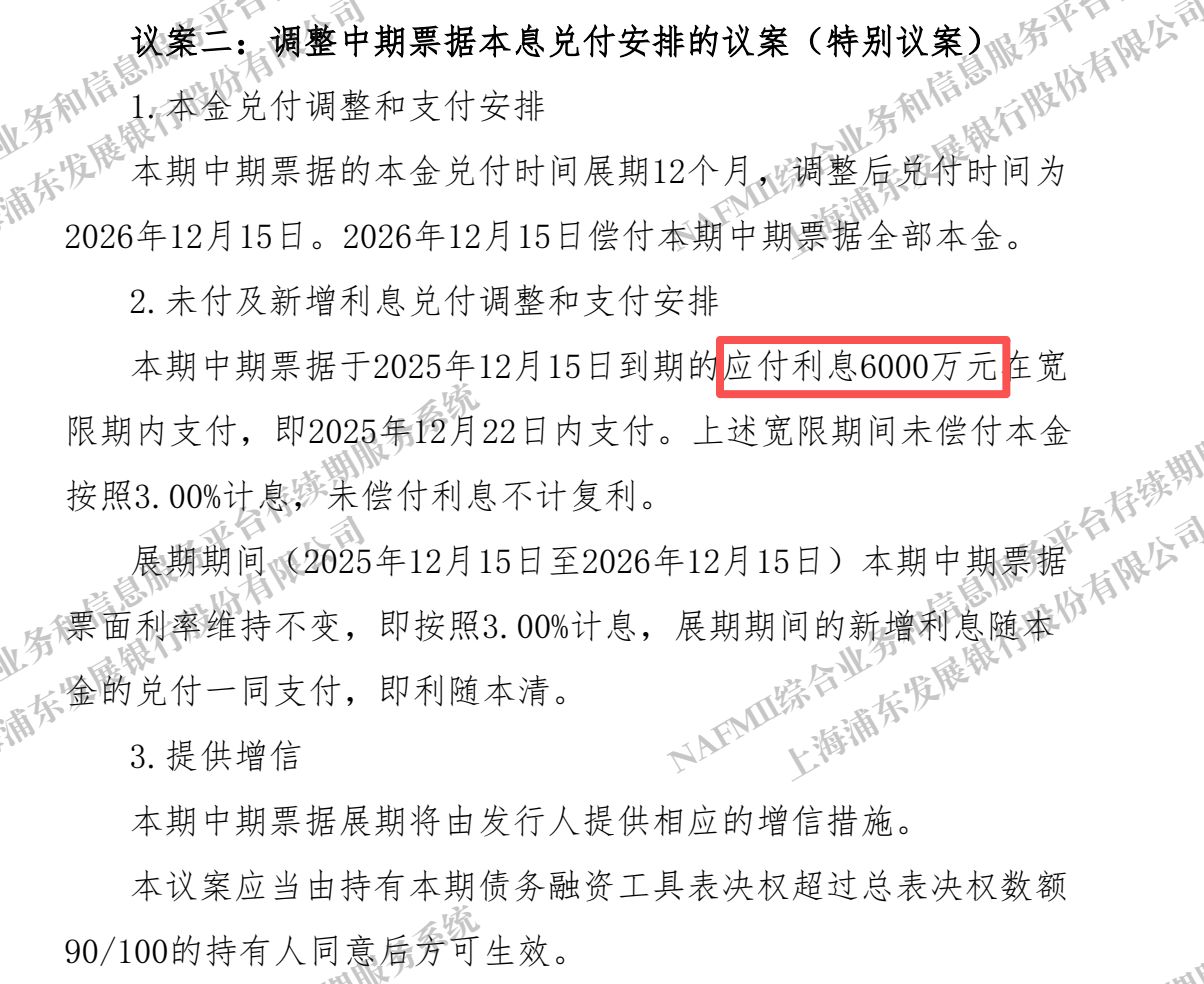

议案二即本息兑付安排,本金兑付时间仍然展期一年,但新增了利息兑付安排。本期中期票据于2025年12月15日到期的应付利息6000万元在宽限期内支付,即2025年12月22日内支付。上述宽限期间未偿付本金按照3.00%计息,未偿付利息不计复利。 同时,该议案也包含着增信措施,但仅表示“将由发行人提供相应的增信措施”,未指明具体的增信内容或担保方。 议案三则是关于延长宽限期的,即将本期中期票据存续期内的本息兑付日之宽限期由5个工作日延长至30个交易日。 如在30个交易日的宽限期内对本期中期票据本息进行了足额偿付、消除违约事件或通过债券持有人会议予以豁免的,则不构成发行人对本期中期票据的违约,不触发本期中期票据相关违约责任。即30个交易日的宽限期截止前不视为发行人违约,宽限期内不设罚息,不另行设置或产生违约金、逾期利息和罚息等,未偿付本金宽限期内按照本期中期票据票面利率继续支付利息,在宽限期内实际支付日利随本清,未偿付利息宽限期内不额外计息。 综上来看,“22万科MTN004”第二次持有人会议届时可能有三个投票结果:如果议案一不通过或只通过议案一,万科将面临违约;如果通过议案一和议案二,则等于确定了展期方案;如果通过议案一和议案三,展期方案还可以继续在延长的宽限期讨论。 值得一提的是,万科不久前公告终止联合资信与中诚信的主体及13只债项信用评级。信用评级的终止,不仅让市场失去了对万科信用状况的官方参考依据,也从侧面反映出其当前信用环境的变化,叠加多债展期与增信博弈的不确定性,万科的化债进程正进入更复杂的博弈阶段。 截至2025年前三季度,万科权益净亏损280.2亿元,在经营上仍面临阶段性压力;持有的货币资金为656.8亿元,有息负债合计 3629.3亿元,资产负债率为73.5%。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 封面图片来源:图片来源:02202.HK |

半小时前

1 小时前

1 小时前

1 小时前

政策层面驱动、绿氢技术的发展以及市场对于风光新能源的消纳需求,驱动着氢氨醇一

12月17日共有55只个股(含1只可转债)上榜龙虎榜,总上榜成交额219.30亿元。上榜

中金公司(601995.SH)公告称,公司与东兴证券、信达证券正在筹划由中金公司通过换

周三CPO概念再起,联特科技20CM涨停,炬光科技涨超17%,光迅科技、长飞光纤等多股

美国劳工局周二晚上发布的非常规双份就业报告显示,美国劳动力市场仍处于脆弱状态,富

每日期货龙虎榜,带你深度了解市场。 市场一览: 周三商品期货综合指数上

今日上午,2025小米“人车家全生态”合作伙伴大会在北京举办,《每日经济新闻》记者现

每经记者|闫峰峰每经编辑|何建川 各位投资者,大家好。涨跌停板数据,不仅是反映

每经记者|任飞每经编辑|赵云 临近年底,主动管理型的公募业绩排名竞争激烈,虽然

中国外交部发言人郭嘉昆17日主持例行记者会。 有记者提问:据报道,泰国军队在