|

前瞻2026年银行股:从关键主线中挖掘机会

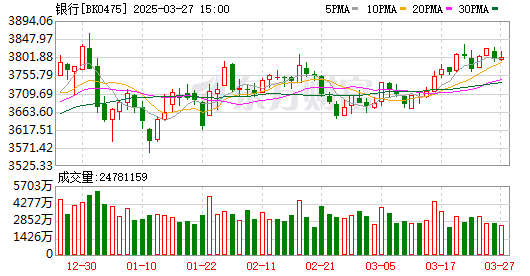

在丁冬财经看资讯行情,选丁冬财经证券一站式开户交易>> 2025年,银行业在波动中完成经营筑底,银行股走出了国有大行领涨、区域性龙头表现亮眼的结构性行情。这一年里,行业扛住息差收窄的压力,同时迎来政策托底、资金增配的支撑,压力与机遇并存的格局,推动银行股的投资逻辑从单纯的红利博弈转向深度价值重估。那么,2026年银行股行情将如何演绎? 红利托底估值 想要看清2026年银行股的走势,先要把握2025年的行业演变逻辑。 2025年银行股的结构性牛市特征明显。截至12月16日收盘,今年以来申万一级银行业指数上涨16.2%,农业银行上涨近50%,厦门银行、重庆银行、青岛银行等区域性龙头上涨超20%,部分股份制银行涨幅不足5%。 资金面分化成为2025年银行股的另一特征。正如兴业证券分析师陈绍兴所言,2025年各类资金力量分化明显:险资、AMC等战略配置型资金保持较大的增持力度,夯实板块基本盘;公募基金、北向资金等交易型资金随行情波动,三季度大幅减仓至较低位,当前流出压力已缓解;被动ETF资金流入放缓,宽基ETF更多扮演市场稳定器的角色。 从估值角度看,申万一级银行业指数PB(市净率)从2023年的低点0.42倍升至2025年12月16日收盘时的0.54倍,多数国有大行、股份行以及优质城农商行估值中枢上移,PB有所上升。 经营端同步实现筑底。金融监管总局披露的最新数据显示,2025年三季度商业银行净息差1.42%,较二季度持平,存款利率调降成效逐步释放。前三季度净利润1.87万亿元,与去年同期持平;不良贷款余额增至3.52万亿元、不良贷款率1.52%,但207.15%的拨备覆盖率为风险释放提供了充足的缓冲。“息差企稳、盈利筑底、风险可控”的基本面为2026年银行股走强积蓄动能。 2026年息差料趋稳 2026年,“十五五”开局的政策红利将推动银行业从筑底转向稳增,息差趋稳成为最核心的业绩支撑。 陈绍兴表示,2022年以来银行业息差持续收窄,但今年以来压力出现缓解,好于市场预期。展望2026年,考虑到资产端重定价压力将减弱、负债端存款利率调降成效将持续释放,以及监管层面对银行息差稳定性重视程度提高,预计2026年上市银行净息差降幅较2025年将进一步收窄,息差压力改善也将驱动银行核心营收——净利息收入实现正增长。 中金公司银行业首席分析师张帅帅认为,稳定是2026年银行业发展的主基调,净息差压力进一步缩小将支撑银行营收、利润增速改善。张帅帅预计,2026年上市银行营收、利润将平稳增长,经过几年的降费让利和高基数压力消化,手续费收入增速将企稳回升;资产质量将呈现“零售升、公司降、地产平”的特征——小微企业与零售客户相关敞口仍是不良生成的主要来源,但公司业务敞口将保持稳定。此外,行业供给侧改革加速,竞争与经营格局料改善。 “在政策引导下,2026年信贷资源将持续向新基建、科创领域倾斜。”中泰证券研究所所长戴志锋表示。 寻找确定性机会 2025年的银行股分化行情料在2026年延续。业内人士认为,投资需紧扣“政策红利、经营韧性、估值修复”,从关键主线中挖掘机会。 高股息稳健标的仍是资产荒下的配置压舱石。戴志锋表示,可关注拥有区域优势、业绩确定性强的城农商行,同时依据高股息稳健逻辑,推荐大型银行及部分股份制银行。中金公司银行业分析师严佳卉认为,目前股息率超5%且业绩确定性较高的部分区域行、H股国有大行标的,以及部分股息率为4%至5%的大中型银行会被绝对收益型资金选中。 “我们预测部分优质和业绩将显著改善的城商行股票将领涨上市银行板块。”浙商证券银行业首席分析师梁凤洁表示,2026年上市银行营收增速高低将取决于利息净收入表现强弱,贷款组织能力强、息差率先企稳的银行营收表现将更强。从利润端来看,可参考银行资产质量变化趋势,处于不良改善周期、存量拨备较厚的银行利润释放弹性将更强。 此外,严佳卉还提到,可转债转股诉求仍是市场关注的热点。部分股份行、区域性银行股的价格距离可转债强赎条件尚有一定空间,转股诉求或成为股价走强的催化剂。若资本市场风险偏好抬升,部分高弹性标的可能从中受益。 全新妙想投研助理,立即体验 (文章来源:中国证券报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|黄胜 12月17日,国鸿科技发布公告称,接公司控股股东、实际控制人、董事

每经记者|肖芮冬每经编辑|赵云 12月17日,市场集体反弹,沪指涨超1%,创业板指涨

碳酸锂的价格,再次因为“亚洲锂都”宜春政府宣布的一则公示发生异动。 12月17

国内商品期货市场周三(12月17日)整体走强,多数品种强势走高。截至收盘,中证商

本周多晶硅报价数据图片来源:硅业分会 尽管最新一期的硅料价格保持稳定,但市场消

12月17日,星期三。现货黄金美市盘前交投4300美元上方,近期在高位区间维持偏强震荡;

A股三大指数今日集体走强,截止收盘,沪指涨1.19%,深证成指涨2.40%,创业板指涨3

每经编辑|许绍航 近日,多名在美国洛杉矶的中国网友发帖称,位于好莱坞星光大道的

每经编辑|黄胜 12月17日晚,同仁堂(600085.SH)公告称,关注到网络上有关安徽哈

近期,光伏行业“反内卷”引发广泛关注。多晶硅作为光伏行业核心原材料,整个产业