|

2025年,中国乘用车市场正在见证一场关键配置的普及革命。

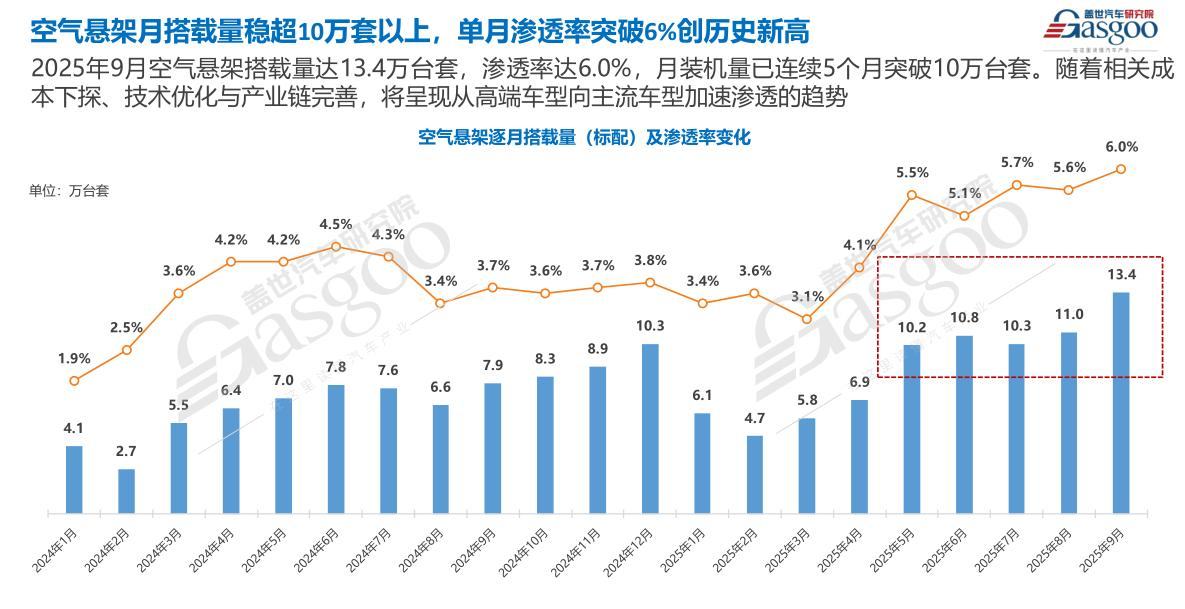

图片来源:理想汽车 据盖世汽车研究院ADAS配置数据库最新统计,2025年1-10月,国内乘用车空气悬架标配搭载量达93.2万套,同比2024年全年81.6万套增长14.2%;标配渗透率攀升至5.0%,较2024年全年3.6%提升1.4个百分点。 具体数据来看,空气悬架搭载量更呈现阶梯式增长态势,1月仅6.1万套的配套规模,历经10个月稳步攀升至13.9万套的月度高峰,单月配套量预计年内将冲击15万套关口。这标志着,这项曾专属于百万豪车的配置,已迈入爆发式增长前期。 透过这份亮眼的配套数据,不仅能看到市场需求的快速释放,更能捕捉到中国汽车产业在底盘技术升级、供应链自主化、消费需求升级等多重因素共振下的发展新逻辑。空气悬架的普及之路,既是中国品牌高端化的缩影,也是汽车核心零部件国产化的成功实践。 配套数据深度解析:量率齐升背后的市场重构 从月度走势来看,2025年空气悬架市场呈现阶梯式攀升”态势。1月受春节前消费淡季影响,搭载量为6.1万套,渗透率3.4%。进入二季度后,随着各车企新品上市,4月搭载量突破6.9万套,渗透率升至4.1%。 下半年市场需求进一步释放。其中,9月搭载量达13.4万套,渗透率6.0%;10月再创新高至13.9万套,渗透率6.7%,较年初实现翻倍增长。

分阶段来看,2025年1-10月空气悬架累计搭载93.2万套,已超越2024年全年水平。值得一提的是,1-9月配套数据中,双腔空气悬架方案占比达49.3%,较2024年同期23.4%实现翻倍增长,成为市场主流配置。10月之后,双腔空气悬架方案占比进一步扩大。 这一变化背后,是国产供应商在双腔技术上的突破。此前双腔方案因结构复杂、成本高,仅用于50万以上豪华车型,如今随着拓普集团(601689)、孔辉科技等企业的技术迭代,双腔方案成本较2024年下降约20%,逐步向30-35万价格带渗透。 值得注意的是,自主品牌成为空气悬架渗透的核心推动力。由于10月的更为详细的配套数据尚未出炉。我们以1-9月数据来分析,自主品牌标配空气悬架车型销量达75.3万辆,在全市场空气悬架总搭载量中占比高达95.0%,对应自主品牌自身的渗透率达到4.6%。而合资品牌同期标配空气悬架车型销量仅3.7万辆,占比不足5%,渗透率更是低至0.7%,双方差距悬殊。 这一格局的形成,核心源于两类品牌在配置策略上的显著分化。自主品牌尤其是新势力车企,精准将空气悬架作为差异化竞争的核心卖点,普遍采用全系标配策略快速抢占市场心智。 我们从销量榜也能看出,1-9月标配空气悬架车型销量前十均为自主品牌,其中问界M8以10.0万辆登顶,问界M9、理想L7分别以9.2万辆、6.5万辆紧随其后,这些车型均将空气悬架作为全系标配配置重点宣传,直接推动自主阵营的搭载量爆发。 反观合资品牌,配置节奏明显滞后,仍延续高端选配的传统思路。合资品牌中仅有华晨宝马5系、北京奔驰GLC等少数高端车型提供空气悬架,且均为顶配车型的可选配置,而非全系标配,导致实际搭载量有限。 从供应商配套数据也能佐证这一差异。占据市场近90%份额的拓普集团、孔辉科技、保隆科技(603197)三大国产供应商,其核心配套客户均为理想、赛力斯、小米等自主品牌。而外资供应商威巴克、大陆集团虽服务于华晨宝马、北京奔驰等合资企业,但合计配套量仅9.0万套,仅占全市场的11.3%。 从单腔到双腔,空悬技术的进阶之路 万变不离其宗。从技术走势来看,空气悬架技术的发展始终围绕着舒适性、操控性、通过性三大核心诉求,从早期的单腔系统到如今的双腔乃至多腔系统,技术迭代的核心在于对悬架软硬与高度调节的精准控制能力。 单腔空气悬架凭借结构简单、成本相对低,目前还是国内空气悬架的主流方案。盖世汽车研究院数据显示,2025年Q1单腔方案占空气悬架总装车量的78.4%,配套车型主要集中在20―35万元价格区间,该价位段装车量同比增幅达99.8%,成为市场增长最快的区段。 而双腔空气悬架通过主、副腔独立通断,实现刚度与高度解耦,在舒适模式下刚度可降低约40-50%,运动模式下仅主腔工作、刚度增强,兼顾滤震与支撑。比如,极氪001已搭载双腔空悬+CCD电磁减振,系统支持五档、共70 mm车身高度调节,并具备“智能魔毯”预扫描路况功能。 当然,除了单腔与双腔系统,更高级别的智能空气悬架系统也在逐步落地。比亚迪(002594)仰望U8搭载的云辇P智能液压车身控制系统,已超越传统空气悬架范畴,能够实现车身高度的快速调节与姿态控制,即使在单轮悬空的极端情况下,也能通过智能调节保持车身稳定,将空气悬架的技术边界推向新高度。 双腔空气悬架凭借其卓越的性能表现,已成为30万以上高端市场的标配门槛。数据显示,35万以上价格带车型中,双腔空气悬架的配套占比已达68.3%,成为区分高端车型与普通车型的关键配置。 通过相关数据,我们还要看到,空气悬架技术正与智能驾驶、线控底盘、能量回收等技术深度融合,成为智能电动汽车的核心组成部分。比如,通过与激光雷达、摄像头等传感器的联动,空气悬架能够实现预瞄式调节,提前感知路面状况并调整悬架状态,进一步提升驾乘体验。 深蓝G318搭载的魔毯系统,可通过前视摄像头提前扫描路面,据称系统可在0.2秒内完成阻尼调整,以提升炮弹坑等复杂路况的舒适性。这种预感知和快速响应的智能调节模式,成为当前空气悬架技术的重要发展方向。 同时,空气悬架与线控底盘的结合,实现了更精准的车身姿态控制。线控底盘取消了传统的机械连接,通过电子信号控制悬架调节,响应速度更快,调节精度更高,能够与智能驾驶系统形成闭环控制,为高阶自动驾驶提供更稳定的车身基础。 未来,随着车路协同技术的发展,空气悬架有望实现路端信息提前感知,通过V2X技术获取前方路况信息,提前调整悬架状态,实现全场景的最优驾乘体验。

图片来源:摄图网 国产化与规模化共振,空悬普及的核心动力 空气悬架的快速普及,首要归功于国产供应链的崛起。此前,空气悬架核心零部件长期被博世、大陆、威巴克等国际巨头垄断,一套进口空气悬架系统成本高达1.5万-2万元,严重制约了其在中端车型中的应用。 近年来,保隆科技、中鼎股份(000887)、孔辉科技、拓普集团等本土供应商加速技术攻关,在空气弹簧、减振器、供气单元及ECU控制器等核心部件上实现重大突破,形成了完整的国产化供应链体系。 整体来看,国产空气悬架系统的成本已从早期的1.2万元以上,逐步降至当前的8000-12000元区间,部分规模化应用的单腔系统成本甚至已低至6000元左右,远远低于进口产品。 1-10月空气悬架配套数据显示,中国空气悬架市场呈现国产主导、高度集中的竞争格局。拓普集团、孔辉科技、保隆科技三大国产供应商包揽前三,合计市场份额达88.6%,较2024年全年86.7%进一步提升,而外资供应商市场份额持续萎缩。可见,行业国产替代进程已接近尾声。 具体来看,拓普集团以33.9万套的装机量、36.4%的市场份额稳居榜首,其核心优势在于绑定头部车企+规模化生产。据悉,拓普集团的配套订单中,赛力斯(问界系列)、小米汽车均采用拓普提供的空气悬架。此外,拓普集团在宁波、重庆布局的空气悬架生产基地年产能达50万套,规模化生产进一步扩大成本优势。

图片来源:鸿蒙智行 孔辉科技以29.1万套、31.2%的市场份额位列第二,其核心竞争力在于技术积累+理想供应链绑定。作为国内最早研发空气悬架的企业之一,孔辉科技与理想汽车多年来已经形成深度合作关系。此外,孔辉科技还拓展了吉利、岚图等客户,这成为其第二增长曲线。 保隆科技以19.6万套、21.0%的市场份额排名第三,其优势在于多客户布局+性价比。保隆科技的配套客户覆盖理想、奇瑞、蔚来等,避免单一客户依赖。此外,保隆科技还在空气供给单元(ASU)上实现突破,2025年8月获得欧洲某车企1.6亿元定点订单,成为首个进入欧洲主流车企供应链的国产空气悬架企业。 相比之下,外资供应商的市场份额持续下滑。威巴克(大陆集团子品牌)以7.8万套、8.4%的市场份额排名第四;大陆集团自身仅以2.6万套、2.7%的市场份额排名第五。 随着空气悬架渗透率的持续提升,规模化效应开始逐步显现,进一步推动成本下降。 规模化生产不仅降低了零部件采购成本,更提升了生产效率与产品良率。对于供应商而言,年产100万套与年产30万套的生产效率差异显著,规模化生产能够摊薄设备折旧、研发摊销等固定成本,进一步降低单位产品成本。 此外,规模化效应还推动了产业链的协同升级,从上游的橡胶、电子元件供应商,到中游的系统集成商,再到下游的整车厂,形成了高效协同的产业生态。并且使得空气悬架在多款车型上的通用化应用,进一步放大规模化效应。 维修成本是痛点,国产供应商加速“出海破局” 尽管空气悬架市场增长迅猛,但仍面临维修成本高、出海难度大两大挑战。 从用户反馈来看,后续维护成本成为空气悬架的最大顾虑。有研究报告数据显示,空气弹簧更换价格普遍在3000-6000元,空气供给单元约2000元,一次小修合计多在4000-7000元;而传统螺旋弹簧悬架的单根维修价通常只需500C800元。 某标配空气悬架的车型汽车之家论坛中,就有用户担忧,虽然舒适性提升明显,但担心过保后空气弹簧老化,自费更换一根就要四千多。因此,不少用户正考虑购买官方延保。类似担忧在不少标配空悬的车型论坛同样可见。 为缓解用户对后期维修的顾虑,部分车企已延长空气悬架质保年限。理想L9早年间就将空气弹簧(含气泵、储气罐)质保期调整为8年或16万公里,且二手车交易不影响质保效力;极氪001、岚图FREE等车型则为首任车主提供空气悬架终身质保。 不过,延长保修意味着主机厂要预留额外售后准备金。因此,有行业观点认为,只有把空气悬架故障率降到0.1%以下,才能从根本上降低保修压力。如何实现这一目标,将成为下一阶段供应链技术竞赛的关键。 尽管国产供应商在国内空悬市场已占八成以上份额,但全球高端乘用车领域仍由康迪(大陆集团)和威巴克两家外资巨头垄断,全球市占率合计超过80%,日系豪华车几乎100%采购上述两家产品。 欧盟新规鼓励供应链本地化率不低于70%,促使国内企业赴欧建厂。保隆科技公告称,将在匈牙利建设空气悬架生产基地,总投资额约5亿元人民币,计划2027年投产,目前尚处当地环评及政府审批阶段。 行业分析认为,只有在欧洲完成本地化生产与认证,国产空悬供应商才能真正打破康迪+威巴克的全球壁垒,但前期投入高、回报周期长,将成为下一阶段出海的硬门槛。 所幸的是,国产供应商的出海破局已初见成效。去年就有报道指出,孔辉科技已在国内率先实现双腔空簧量产,公司预计将与东南亚车企合作。此外,保隆科技连续获得欧洲豪华品牌空悬系统定点,最新闭式供气单元等项目生命周期金额超2.3亿元,计划2027年起在欧洲本土量产供货。还有市场消息称,拓普集团正与特斯拉就北美车型空气悬架项目进行技术交流,Cybertruck或将搭载其双腔空气悬架。 行业观点普遍认为,国产空悬供应商凭借性价比与快速响应优势,2027年在全球市占率有望突破10%,但大规模出海仍需完成严苛的海外认证与本地化产能布局。 盖世小结:空气悬架重构中国汽车产业竞争格局 1-10月的配套数据,标志着中国空气悬架市场正式迈入规模化爆发的前夜。5.0%的渗透率不仅是一个数字里程碑,更是中国汽车产业从规模增长向质量提升转型的重要标志。在消费升级、技术创新与国产化替代的多重驱动下,空气悬架正以不可阻挡的态势改变着中国汽车市场的竞争格局。 (责任编辑:王治强 HF013)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |

6 分钟前

半小时前

半小时前

半小时前

1 小时前

格隆汇12月16日|日本国会参议院12月15日举行的预算委员会会议上,日本参议员,令和新

每经记者|孙磊每经编辑|余婷婷 近三年未推出全新车型的长城汽车旗下欧拉品牌上新

每经编辑|黄胜 12月16日,@抖音集团李亮发文称,推出财经行业治理公约,是希望重

互联网圈今日突然爆出惊雷。 前360高级副总裁、区块链“三点钟社群”创始人玉

针对着力稳定房地产市场明年会采取哪些措施?中央财办有关负责同志表示,房地产关

针对当前纵深推进全国统一大市场建设还存在哪些难点和堵点?综合整治“内卷式”竞

12月16日消息,港股三大指数集体下跌。截至午间收盘,恒生指数跌1.91%,报25138.86点

格隆汇12月16日|港股科技股集体下挫,恒生科技指数跌2.5%。个股中,商汤跌超6%,小鹏

每经编辑|许绍航 江西省市场监督管理部门消息,南昌市市场监督管理局近日对“天价

每经记者|范文清每经编辑|余婷婷 “国内汽车市场将进入高销量低增长周期,预计20