|

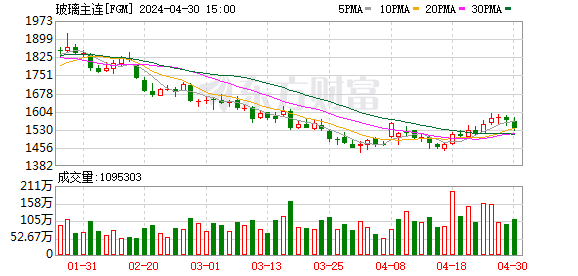

今日午后,玻璃和纯碱期价快速上行。截至下午收盘,玻璃期货主力2601合约报1237元/吨,涨幅4.74%;纯碱期货主力2601合约报1307元/吨,涨幅2.27%。期货日报记者在采访中了解到,今日玻璃和纯碱期价上涨,既源于传统旺季需求的支撑,也受供应端消息的影响。 从玻璃市场来看,当前正处于传统需求旺季,现货价格上涨具备一定驱动逻辑。对此,中信建投期货能化高级分析师胡鹏表示,目前浮法玻璃日熔量约16万吨,需求呈现季节性改善态势,深加工企业订单天数同比小幅增加,同时上游库存约304万吨,较去年同期下降约18%,供需两端的边际变化为玻璃价格提供了支撑。 从政策端来看,今日,工业和信息化部等六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,明确2026年我国绿色建材营收将超3000亿元,多维度举措为行业高质量发展定方向。“这份方案聚焦建材行业发展关键痛点,划定清晰路径。产能管控上,严禁新增玻璃产能,从源头遏制恶性竞争。市场担忧玻璃新增产能受限、供应下降,期货盘面大幅拉升。”光大期货资源品高级分析师张凌璐表示,玻璃行业本就处于严禁新增产能的限制中,此文件并未新增相关内容,建议市场理性看待。 “玻璃期货今日的大涨是意料之外的,也是情理之中的。”河北望美实业期货部负责人霍东凯表示,玻璃生产企业自年初起便持续处于亏损状态,行业“内卷”严重,市场普遍期待行业在“反内卷”号召下实现重塑。 记者了解到,当前,各玻璃厂家正通过主动提价维护市场信心,部分激进厂家甚至单次上调现货价格100元/吨。受访人士普遍认为,这种提价行为短期内产生了明显的传导效应,未涨价区域的下游企业为应对节前备货需求,补库情绪被拉动,进而带动全国范围内的现货涨价氛围。 不过,霍东凯也表示,玻璃现货基本面依旧偏弱,趋势性反转时机尚未成熟。在他看来,后期走势的核心影响因素有三点:产能能否加速退出、四季度需求能否改善、市场信心能否有效恢复。若四季度产能收缩、赶工需求如期而至且市场信心回升,玻璃价格有望迎来良性修复。 “玻璃供应小幅回落、需求季节性回暖支撑下的阶段性行情可期,玻璃期价底部特征明显。但从基本面角度来看,受制于终端地产需求偏弱,玻璃供需压力未有彻底扭转迹象,玻璃期现货价格上涨或难以持续。”张凌璐表示,后续若配合宏观利好政策刺激、“反内卷”及环保等因素提振,玻璃阶段性行情值得期待,但在看到更多利多因素前,不建议对行情过度乐观。市场需关注玻璃产能变化情况、下游补库情况、宏观政策及商品市场整体情绪。 纯碱期价今日的上涨更多是受玻璃期价带动,自身基本面变动有限。胡鹏认为,当前纯碱行业正处于产能扩张周期,四季度远兴能源天然碱二期、云图控股联碱新产能均计划投放,而需求端无论是浮法玻璃还是光伏玻璃的用碱需求,短期变化都较为有限。库存数据显示,当前纯碱市场压力较大,上游库存接近170万吨,交割库库存超过60万吨。综合来看,纯碱短中期供需错配格局或延续,市场需谨慎看待此次上涨行情,上游企业可关注价格反弹后的卖出套保机会,以规避后续市场波动风险。 “整体而言,纯碱和玻璃期价出现拉升,是短期情绪、旺季预期和供应扰动共同作用的结果,长期走势仍会回归基本面。”张凌璐说,对投资者和行业参与者而言,既要关注政策动向和旺季需求的兑现情况,也要警惕供应过剩、库存高企、终端改善力度不足等核心矛盾带来的回调风险,在市场波动中把握结构性机会。 (文章来源:期货日报) |

半小时前

1 小时前

1 小时前

1 小时前

AI投资加速! 据最新消息,OpenAI、甲骨文和软银集团联合宣布,将在美国新建五

9月24日晚间公告,上纬新材(688585)公告称,上海智元恒岳科技合伙企业(简称“智

热点聚焦 服务出口: 商务部等9部门印发《关于促进服务出口的若干政策措施

格隆汇9月24日|阿里巴巴(9988.HK)盘中涨超7%报170.8港元,创2021年10月以来新高;截

在2025年云栖大会上,阿里巴巴集团CEO吴泳铭公布了一系列AI战略规划,清晰地勾勒出公

每经编辑|黄胜 9月24日晚,华天科技(002185.SZ,股价11.78元,市值380.4亿元)公

今日午后,玻璃和纯碱期价快速上行。截至下午收盘,玻璃期货主力2601合约报1237元

①美股市场三大指数和黄金价格同时创下新高,德意志银行认为这表明投资者虽然看好

国内商品期货市场9月24日涨多跌少,其中玻璃主力合约涨超4%;燃料油主力合约涨超3

近日,据36氪汽车报道,英伟达内部正在孵化Robotaxi项目,引发市场关注。“此前作为芯