|

新晋“妖股”股价单日暴跌 药捷安康缘何搅动资本?

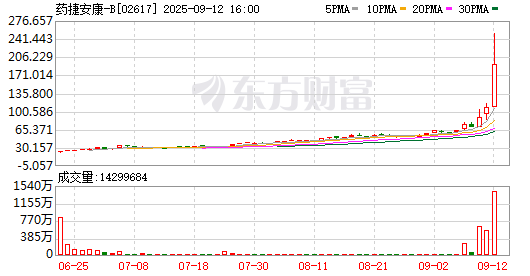

全新妙想投研助理,立即体验 新京报讯(记者王卡拉)9月16日,创新药企药捷安康的股价上演“过山车”,开盘后冲至历史最高679.5港元/股,随后大幅跳水,截至收盘,股价下跌53.73%,收于192港元/股。上市不到3个月,药捷安康从上市首日的21.65港元/股开盘价,一度暴涨至9月16日盘中最高679.5港元/股,总市值一度突破2600亿港元,被冠以“妖股”之名,引发市场关注。 药捷安康是一家以临床需求为导向、处于临床阶段的生物制药公司,专注于肿瘤、炎症及心血管疾病领域的小分子创新疗法研发。截至6月30日,药捷安康主要研发管线包括六款临床阶段候选产品及多款临床前阶段候选产品。因目前尚无产品实现商业化上市,药捷安康处于持续亏损状态。2023年、2024年及2025年上半年,该公司仅在2023年有118.1万元营收,其余报告期营收均为0;归母净利润分别为-3.43亿元、-2.75亿元、-1.23亿元。 自9月10日以来,药捷安康股价出现巨幅波动,9月10日开盘价为70.7港元/股,至9月16日开盘报679.5港元/股,累计涨幅超860%,总市值破2600亿港元。不过9月16日午后,股价开始大幅下滑,截至收盘当日跌幅53.73%,收于192港元/股,总市值跌破千亿元大关,为762.04亿港元。 至今没有产品上市,仍处于持续亏损阶段的药捷安康,缘何搅动了资本市场? 从整个市场来看,今年以来,创新药板块备受资本青睐,创新药板块指数涨幅已接近50%,多只龙头股股价大幅上涨。 消息面上,9月8日,上海证券交易所和深圳证券交易所公告将药捷安康调入港股通标的名单,自当日起生效。纳入港股通后,内地投资者可通过沪深港通直接参与该股交易。 9月10日,药捷安康发布公告,其核心产品替恩戈替尼的联合治疗方案二期临床试验获得临床默示许可,适应症为恩戈替尼联合氟维司群治疗经治失败的激素受体阳性(HR+)且人表皮生长因子受体2阴性或低表达(HER2-)的复发或转移性乳腺癌。 替恩戈替尼是一款多靶点激酶抑制剂,靶向FGFR/VEGFR、JAK和Aurora三大通路,有潜力解决多个耐药、复发或难治实体瘤,包括胆管癌、前列腺癌、肝癌、乳腺癌、胆道癌和泛FGFR实体瘤,目前正在中美两地开展多个实体瘤试验。替恩戈替尼治疗去势抵抗性转移性前列腺癌的适应症已获得美国食品药品监督管理局(FDA)的快速通道认证,是全球首个且唯一可以同时抑制FGFR/JAK通路,且在临床上展现出前列腺癌治疗潜力的药物。该药用于治疗胆管癌的适应症,获得了FDA授予的孤儿药认证及快速通道资格认证、欧洲药品管理局授予的孤儿药认证,是全球首个且唯一一个在过往FGFR抑制剂治疗中取得进展的治疗胆管癌的注册临床阶段候选药物;国家药监局亦将该药纳入突破性治疗品种名单。 但创新药研发周期长、投入大、风险高,对于一家尚无营收、管线均处于研发阶段的创新药企业而言,仅凭对未来产品商业化前景的预测,能否撑起如此高的市值? “目前创新药企业受追捧的热度高,市场炒作溢价较高,有透支之嫌。药捷安康披露研发进展之后出现股价猛涨,我个人认为是对利好的一种释放和反馈,但是股价溢价过高,已经远远超过创新药的股价平均值,已经是超预期的表现。这种超预期的表现不足以再支持有更高溢价的空间和条件。”巨丰投资首席投资顾问张翠霞表示,从当前创新药板块上涨的底层逻辑来讲,除了政策利好加持外,创新药企业还通过全球售卖权获得先手资金。但创新药板块其实面临“三难”:第一个难是资金量,创新药研发需要持续投入资金,且投入资金规模较大;第二难是新药研发成功率较低;第三难是从新药研发的时间周期来讲,即便现在有AI工具的加持,研发周期依然比较长。在“三难”背景下,虽然有一些利好因素形成催化,但药捷安康当前的股价依然溢价过高,即使近期被纳入港股通,股价也不一定能够继续高歌猛进,应警惕投资风险。 想炒股,先开户!选丁冬财经证券,行情交易一个APP搞定>> (文章来源:新京报) |

半小时前

半小时前

半小时前

半小时前

半小时前

据华为官方微信号,9月16日,华为举办智能世界2035系列报告发布会。华为常务董事汪涛

每经记者朱成祥每经编辑张益铭9月15日,晶晨股份发布公告称,公司拟以现金方式收购芯

证券时报记者叶玲珍港股市场正迎来激光雷达行业头部企业上市潮。值得一提的是,在智驾

每经记者|黄婉银每经编辑|陈梦妤 9月17日,万科官网宣布了近年来最大规模的组织

每经记者|李星每经编辑|余婷婷 日前,有消息称,山子高科正推进与哪吒汽车母公司

每经记者|孙桐桐每经编辑|余婷婷 9月17日,东风集团股份发布公告称,本公司、东

2025年9月18日,联邦公开市场委员会(FOMC)以11比1的投票结果决定将联邦基金利率目标

证券时报记者陈雨康从落地全国首个全域城市级自动驾驶与智慧出行示范区,到获颁国内首

9月16日晚,享界S9T迎来上市。该车不仅是享界品牌的第二款新车,同时也是鸿蒙智行的首

9月15日,罗永浩微博发文表示,决定放弃进一步追究西贝。就像这一次的贾国龙,在是非