|

三年时间规模要“翻一番” 新型储能的“底气”在哪里? 在丁冬财经看资讯行情,选丁冬财经证券一站式开户交易>> 近期“暖风”频吹的新型储能,再度迎来利好的政策预期。 9月12日,国家发展改革委、国家能源局公布的《新型储能规模化建设专项行动方案(2025—2027年)》(下称《行动方案》)提出,2027年新型储能基本实现规模化、市场化发展,技术创新水平和装备制造能力稳居全球前列。全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元。 国家能源局公布的数据显示,截至2024年底,中国已建成投运新型储能装机容量达7376万千瓦,占全球总装机比例超40%。今年上半年,中国新型储能装机规模已达到9491万千瓦。这意味着,此后不到三年时间里,新型储能装机容量将“翻一番”。 针对该目标的设计背景,国家能源局相关负责人在当日解读时表示,这是考虑到与“十五五”能源规划有效衔接的前提下,统筹新能源消纳、电力保供需求和各类调节性资源规划建设情况而提出的。未来,新型储能技术路线及应用场景会进一步丰富,有力支撑我国能源绿色低碳转型和经济社会高质量发展。 中关村储能产业技术联盟副秘书长李臻对第一财经记者表示,《行动方案》针对性地提出了加快市场机制完善的多项举措,以推动合理形成新型储能充放电价格。随着电力市场机制的不断完善,新型储能将通过参与电能量市场、辅助服务市场、容量市场获得多重收益,实现其价值回收。 容量补偿有望扩围 近期,有关“储能需求超预期”的消息在投资圈内不胫而走,多家一线储能厂商公开表示“一芯难求”。“目前公司主要产品型号如314Ah大储电芯生产线、100Ah、50Ah小储能电芯生产线均满产。”鹏辉能源9月12日在回复投资者关于产销情况的提问时称。 第一财经记者从产业界人士处获悉,目前多家储能厂商近乎满负荷生产的订单中,海外市场贡献了多数份额,这与全球储能市场的需求猛增和中国储能产品的制造优势关系密切。 今年上半年,全球储能电芯出货量达226GWh,同比增长97%。前九名均为中国企业,国内企业储能锂电池出货量在全球占比超过90%。近期多家企业公开斩获的订单中,中东、澳大利亚等新兴市场频频出镜且规模刷新纪录。 而从国内来看,今年新型储能装机规模的增长节奏实际有所调整。中关村储能产业技术联盟的数据显示,受新能源“抢装”的影响,今年上半年,新型储能项目的并网高潮前移至“531”节点之前,“630”节点并网热度出现历年来首次下降。 这种变化与国内新能源入市机制的调整有关。业内人士普遍认为,“531”抢装潮之后,由于政策要求不得强制配储,并且新能源全面入市意味着收益预期不稳定,新型储能电站投资由此进入短暂观望期。 好消息是,目前新的政策正在酝酿。今年以来,数个省份首次出台明确的新型储能容量补偿和容量电价机制。其中,内蒙古提出今年容量补偿标准为0.35元/kWh,补偿标准明确后执行时间为10年,河北推出的容量电价标准则是100元/kW,激励时限为2年。 据中信建投朱玥团队的研报测算,容量补偿和容量电价等稳定收益,结合当地的峰谷价差,独立储能项目可以取得明显的经济性。以100MW/400MWH的储能容量计算,河北模式和内蒙古模式的独立储能电站资本金内部收益率分别达到6.2%和14.8%。 这将高于大型国企项目投资原则上不低于6%到8%的内部收益率要求。 针对容量补偿,《行动方案》提出:“推动完善新型储能等调节资源容量电价机制,有序建立可靠容量补偿机制,对电力系统可靠容量给予合理补偿”。 李臻表示,目前国家层面没有出台关于新型储能容量补偿的统一政策。从保障系统容量充裕度建设到稳定投资者信心两方面来看,未来需要对各类调节资源的容量需求进行统筹考虑,在国家电价政策的整体框架下,研究合理的容量补偿机制,鼓励地方根据实际情况进行试点建设。 此外,辅助服务市场能否支撑新型储能扩大盈利范围,也是业界关注的焦点。 “这是最早向新型储能开放且目前仍是其核心收益来源的市场领域。”李臻介绍,根据今年4月印发的《电力辅助服务市场基本规则》,电力现货市场连续运行的地区,辅助服务费用主要由用户用电量和未参与电能量交易的上网电量共同分担。此原则确保了辅助服务成本向用户的合理传导,标志着辅助服务市场已超越发电侧内部的零和博弈。但是,辅助服务市场对独立储能的开放程度普遍有限,目前仅有甘肃、广东等少数地区独立储能可实质性参与调频市场。 这次《行动方案》则是进一步明确:“有序引导新型储能参与调频、备用等辅助服务市场,鼓励各地区因地制宜研究探索爬坡、转动惯量等辅助服务品种,逐步扩大新型储能参与辅助服务规模。” 拓宽场景拉动消费 拓展新型储能在各个环节的应用场景,既能够为电力系统的稳定贡献力量,也是消化上下游大量产能的有效方式。 《行动方案》提出,推进电源侧和电网侧储能应用,以及创新多场景应用模式、培育试点应用场景。其中既包括在负荷密集接入、大规模新能源汇集、大容量直流馈入等关键电网节点开展独立储能电站建设,这类正被市场争夺激烈的资源,也包括研究推广新型储能作为独立主体或通过负荷聚合商等形式参与需求响应,这类新兴尝试。 绿色和平气候与能源资深项目主任姚祎对第一财经记者分析,从今年国家以及地方发布的政策来看,用户侧“新能源+储能”应是今后一段时间重点的配储发展场景。 姚祎分析,目前陕西、云南、青海等都出台了省级绿电直连的实施方案,三个地区都要求项目整体新能源“年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,2030年前不低于35%,上网电量占总可用发电量的比例上限一般不超过20%”。为满足这一要求,储能配置成为必选项,零碳园区方面,根据四川、山东、江苏等地区出台的行动方案,在园区的用能结构方面,明确要求加强园区及周边可再生能源开发利用,支持园区与周边非化石能源发电资源匹配对接,科学配置储能等调节性资源。此外,河南、山东、内蒙古出台了“源网荷储一体化”项目申报要求。以内蒙古为例,通过建成零碳产业园区为导向,依托资源优势,耦合新能源、新材料、新型煤化工三大产业,采用“源网荷储一体化”的绿电直供模式,在推动产业绿色发展的同时,促进经济社会发展和新增就业。 厦门大学中国能源政策研究院院长林伯强此前对第一财经记者分析,目前新能源的远距离输送面临物理通道不足、价格机制难以协调等障碍,因此新能源的就近消纳多被鼓励。但是,向电网输送大量带有间歇性和波动性特征的光伏和风电,会加重电网的调节负担,所以几乎都会限制自发自用和余电上网比例。对于许多生产型企业而言,设备精密度和产品一致性对电能质量提出了更高的要求,通常需要配备储能才能满足生产条件。但他也提醒,当前储能的系统成本相对较高,这同样会反向限制零碳园区和绿电直连的发展规模。 姚祎认为,新型储能发展的顶层设计已经出台,后续需要中央和地方政府出台相应的支持新型储能投资的价格机制,让数字目标最终落地。特别是容量电价政策和明确的地方发展目标出台,对于储能项目的经济可行性至关重要。 “广东等新型储能制造业基础雄厚的省份,应率先在电价政策创新方面发力,拉动本地储能需求带动产业上下游接单消化,同时探索配套金融创新举措以降低储能项目的融资成本,先行先试也可为全国提供可复制经验。”姚祎说。 全新妙想投研助理,立即体验 (文章来源:第一财经) |

25 分钟前

1 小时前

1 小时前

1 小时前

每经编辑|段炼 记者今天从市场监管总局召开的例行发布会上了解到,市场监管总局、

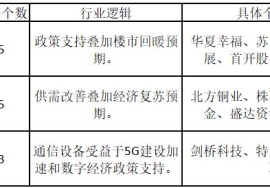

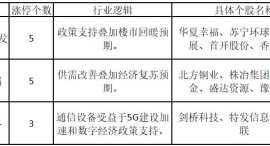

每经记者|闫峰峰每经编辑|何建川 各位投资者,大家好。涨跌停板数据,不仅是反映

每经编辑|肖芮冬 今年以来,国防板块催化不断,中证国防指数表现亮眼。9月3日15:3

每经记者|叶峰每经编辑|彭水萍 昨日市场全天持续走强,创业板指和深成指双双再创

每经记者|孙桐桐每经编辑|裴健如 9月12日,距官宣刚过两周,追觅汽车已完成首轮

每经记者|刘志远每经编辑|陈俊杰 超标排放臭气和逃避监管排放大气污染物,武汉

每经记者|吴永久每经编辑|闫峰峰 本周,在美股甲骨文暴涨的刺激下,美股三大指数

前段时间因为身体原因,没有写东西。今天咱们简单直白,直击核心。支撑未来A股、港股

每经记者|刘志远每经编辑|段炼 陈俊杰 超标排放臭气和逃避监管排放大气污染物,

每经记者|胥帅每经编辑|张海妮 今日(9月13日)上午,成都市殡仪馆的银杏厅,四