|

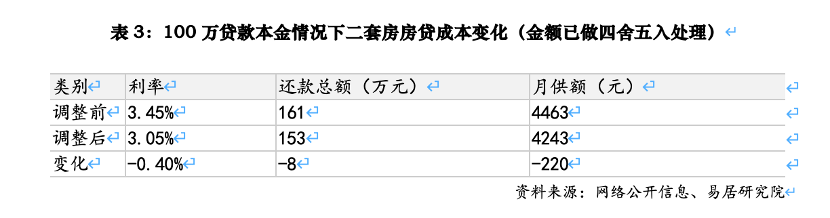

深圳多家银行启动房贷利率调整!二套房100万贷款30年少还8万 炒股第一步,先开个股票账户 9月5日深圳出台楼市新政后,9月12日多家银行开始具体出台落地细则。 据第一财经记者不完全梳理,兴业银行深圳分行、中国农业银行深圳分行、工商银行深圳分行、建设银行深圳分行、浦发银行深圳分行、上海银行深圳分行等12家银行机构9月12日相继发布公告。公告表示,即日起,依据最新政策,将不再区分首套住房和二套住房。 值得注意的是,多家银行在公告中表示,受到新政影响,目前部分存量二套商业房贷也已触发存量房贷利率的常态化调整机制,客户即日起可提交申请调整。 二套房贷新发利率或可降低40基点 9月12日,深圳农商行、中国农业银行深圳分行、工商银行深圳分行等12家银行机构通过官方微信公众号,发布了关于优化调整商业性个人住房贷款利率定价机制的公告。 第一财经梳理发现,上述银行发布的内容较为类似。多家银行公告表示,根据深圳市《关于进一步优化调整本市房地产政策措施的通知》精神,在利率定价机制安排方面,不再区分首套住房和二套住房。每位客户商业性个人住房贷款的具体利率水平,将根据深圳市市场利率定价自律机制要求,并结合银行经营状况、客户风险状况等因素合理确定。 上海易居房地产研究院副院长严跃进表示,此前深圳首套房和二套房的利率定价公式分别为LPR-45BP和LPR-5BP。根据此次政策,二套房贷新发利率较之前降低40个基点。据此简单计算,按照100万贷款本金、30年期等额本息的方式计算,房贷总还款成本将减少近8万元、月供额将减少约220元。  “该测算和此前上海‘沪六条’测算是一样的。当然实际过程中二套房贷利率具体多少,要看自律机制、银行情况和客户情况。”严跃进解释称。 “此前首套房与二套房利率差距有限(约三四十个基点),且二套房购房者多以改善型需求为主,因此利率小幅下调虽具有一定积极意义,但其实际拉动效应不宜高估。”广东省城乡规划院住房政策研究中心首席研究员李宇嘉表示,对改善型需求而言,更关键的影响因素在于购房者自身的支付能力、置换意愿以及所供应产品的竞争力等。利率因素虽存在一定激励作用,但并非核心决策变量。因此,尽管政策释放了积极信号,但对以改善需求为主导的新房市场,其推动作用预计较为有限,整体效果仍需结合其他市场条件综合评估。 存量利率也将调整 而在存量房贷方面,广州银行、深圳农商行、中国农业银行深圳分行、工商银行深圳分行等10余家银行均在公告中提及,部分第二套商业性个人住房贷款已触发存量房贷利率常态化调整。 这是因为,存量房贷利率加点值高于上季度全国新发放房贷利率平均加点值加30BP的,可申请调整加点值,重新约定的加点值不低于上季度全国新发放房贷利率平均加点值30BP。具体加点值根据市场供求、客户资信情况、贷款担保变化等因素确定。 去年10月底,央行等相关部门即发布了存量房贷利率常态化调整机制。中国人民银行公告〔2024〕第11号提出,存量房贷利率与全国新发放房贷利率偏离达到一定幅度时,借款人可与银行自主协商、动态调整存量房贷利率。第一财经记者查阅广州银行、建设银行、工商银行等多家银行公告发现,目前各大商业银行对于新发房贷利率和存量房贷利率的偏差幅度基本都在30BP。 公开资料显示,全国新发放房贷利率平均加点值=中国人民银行最新公布的上季度全国新发放房贷平均利率-该利率对应季度内各月5年期及以上LPR的算术平均值。 央行此前公布,2025年二季度全国新发放房贷加权平均利率为3.09%。而二季度5年期以上LPR的算数平均值为3.53%。换算下来,全国平均利率的加点水平为3.09%-3.53%=-0.44%(即-44BP)。在此基础上再加30BP,即为-14BP。这也意味着,凡是现有房贷加点值高于-14BP的客户,都符合申请调整的条件。 举例而言,一个原本按照二套房贷利率LPR-5BP(即3.45%)购买的深圳存量房贷客户,或有机会申请调低至LPR-14BP(即3.36%),不过具体调整幅度还应以银行实际调整为准。 在调整方式上,各家银行的申请调整放贷利率的渠道有所差异。 有银行通过线上渠道进行调整。建设银行深圳分行表示,自9月12日起,借款人可以登录建行手机银行、建行智慧个贷微信小程序等线上渠道,通过“存量房贷利率调整”功能,点击“加点值调整查询”,查询是否符合协商变更加点值条件。符合条件的客户,可以按系统提示,提交申请。新的加点值申请成功当日生效,次日可登录查询。 也有银行线上、线下渠道均可申请。工商银行深圳分行表示,自9月12日起,符合条件的客户可以通过手机银行或者线下向贷款行申请调整利率加点值。 想炒股,先开户!选丁冬财经证券,行情交易一个APP搞定>> (文章来源:第一财经) |

29 分钟前

1 小时前

1 小时前

1 小时前

每经编辑|张锦河 9月12日晚间,TCL科技(000100.SZ,股价4.41元,市值917.2亿元)

每经编辑|段炼 有记者问:据中美发布的有关消息,双方将于9月14日在西班牙举行会

每经记者|林姿辰每经编辑|魏官红 9月12日开盘,药捷安康(02617.HK)一路上涨,

每经记者|蔡鼎每经编辑|张海妮 今日(9月12日),受旗下公司科卡(Koka)金矿储

每经编辑|张锦河 9月12日晚8点,iPhone 17系列于正式开启预售,用户抢购热度较高

每经记者|张宏每经编辑|陈旭 9月12日,国家医保局举办医保医用耗材分类规则解读

近日,连锁餐饮集团“西贝”陷入预制菜舆论风波。 9月12日晚8点30分,罗永浩在

每经记者|张寿林每经编辑|陈旭 9月12日,人民银行披露8月金融统计数据。数据显示

每经记者|杨弃非每经编辑|段炼 杨欢 图片来源:江西日报 一批“非典型”资源型

每经记者|刘艳美每经编辑|杨欢 河南日报、中新网消息,9月11日,郑州航空港区举