|

每经编辑|赵云 市场全天持续走强,三大指数强势反弹,创业板指和深成指双双再创年内新高。沪深两市成交额2.44万亿,较上一个交易日放量4596亿。截至收盘,沪指涨1.65%,深成指涨3.36%,创业板指涨5.15%。今日算力全天强势,通信ETF开盘后一路上扬,收盘涨停。创业板人工智能ETF国泰、科创芯片ETF国泰、集成电路ETF、芯片ETF、消电ETF涨超4%。

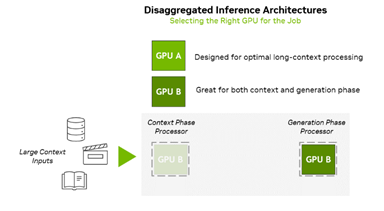

【英伟达重磅新品发布】 美东时间9月9日周二,英伟达发布新一代Rubin CPX芯片系统,专门针对AI视频生成和软件开发等大规模上下文处理任务,强化AI编码和视频处理能力。 推理由两个不同的阶段组成:上下文阶段和生成阶段。每个阶段对基础设施提出了根本不同的要求。 Ø 上下文阶段是计算受限的,需要高吞吐量处理来摄取和分析大量输入数据以产生第一个令牌输出结果。 Ø 生成阶段是内存带宽受限的,依靠快速内存传输和高速互连(例如 NVLink)来维持逐个令牌的输出性能。 从原理上看,分解推理(Disaggregated Inference)使这些阶段能够独立处理,从而能够有针对性地优化计算和内存资源。这种架构转变提高了吞吐量,减少了延迟,并提高了整体资源利用率。

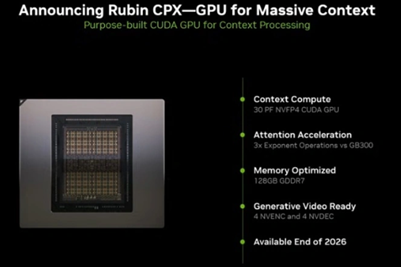

资料来源:英伟达 英伟达新发布的Rubin CPX GPU 旨在增强长上下文性能,补充现有基础设施,同时在上下文感知推理部署中提供可扩展的效率并最大限度地提高投资回报率。 单卡性能方面,Rubin CPX 具有 30 petaFLOP 的 NVFP4 计算、128 GB GDDR7 内存、对视频解码和编码的硬件支持以及 3 倍注意力加速(与 NVIDIA GB300 NVL72 相比)。

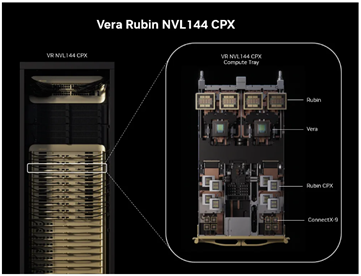

资料来源:英伟达 机柜集成性能看,NVIDIA Vera Rubin NVL144 CPX 机架集成了 144 个 Rubin CPX GPU、144 个 Rubin GPU 和 36 个 Vera CPU,可提供 8 exaFLOP 的 NVFP4 计算(比 GB300 NVL72 多7.5倍),以及 100 TB 的高速内存和 1.7 PB/s 的内存带宽。 投资回报率看,该平台可以提供 30 到 50 倍的投资回报,从 $100M 的资本支出投资中转化为 $5 的收入。

资料来源:英伟达 想借着今天的机会,跟大家探讨几个问题。首先,英伟达为什么要推出CPX GPU? 虽然产品迭代是技术发展的必然,但感觉英伟达这次也比较突然。前几日博通法说会,披露了其潜在的第四个“百亿订单”客户,揭开了ASIC定制芯片的火热。那么为什么ASIC发展会这么迅速?最主要的原因是性价比。对于云厂而言,数据中心的capex大部分都花在了GPU上,而他们购买GPU的钱80%都转化为了英伟达的利润。所以,假如云厂商能够以英伟达同样的成本获得一块ASIC,而这块ASIC的性能只要超过英伟达GPU的20%,理论上就是受益的。但是因为规模经济等因素,实际上AISC的性能至少要达到英伟达GPU的40-50%,定制芯片的研发才是有意义的。而当ASIC逐渐进入大规模量产之后,就意味着ASIC这个底线已经逐渐达到了。 此前,市场上已经对ASIC的前景充满了信心,甚至在未来可能会一定程度上挤压GPU的空间。我们在此前的点评中也提到了这个事情。所以到现在为止,对于英伟达而言,通过提升性能来提高性价比是必要的。所以,CPX GPU创造性的将完成分解推理在芯片层面部署,使得推理性能大幅提高,这意味着英伟达与其他厂商再次拉开代际差距。 那么,这些对A股的算力供应链会有什么影响?格局会恶化吗? 总体上,从基调上看这是利好。对于光模块、PCB、ODM等AI环节(下称A股AI核心环节)而言,格局不仅不会恶化,反而更加清晰。 Ø GPU和ASIC之间的博弈跟A股AI核心环节没太大关系,反正他们不管是谁放量,都要购买A股AI核心环节的零组件产品,虽然说各家配比可能不一样,但是,硬件侧的进化也能推动软件的发展,更广阔的推理市场需求得以落地,反而会增加算力硬件的需求。更何况对于A股AI核心环节而言,目前本来就是供不应求的状态。 Ø 是否会有新进入者?可能有吧,但是要切入海外供应链其实很难。英伟达及云厂的算力芯片迭代速度都来到一年左右,而且A股AI核心环节的技术壁垒也是很高的。对于新进入者而言,如果技术迭代、产品验证、扩产等速度跟不上芯片的迭代速度,那么相关的努力可能是白费的。况且A股AI核心环节对于海外的厂商而言,价值量占比并没有那么高,他们没有必要为了降本去疯狂杀价,产品供应的稳定性是第一位的。参考果链,手机市场2017年之后整体盘子就没有太大增长了,果链这么多年了也没说供应商随便换。 Ø 那么北美的云厂有可能自己去做相关的产品,比如光模块、PCB什么的么?不太可能,哪怕是个很简单的产品,没有几家公司会花精力去做全产业链的产品。而且PCB、光模块这些组件对于机柜来说价值量确实不算什么。 所以,综合看,A股的核心环节目前“卖铲人”的逻辑很清晰,龙头效应也有望加强。而且,不管是英伟达,还是谷歌还是谁,他们的芯片放量都要找A股AI核心厂商购买零组件。以前说达链,现在可能要变成“英伟达+四大云+甲骨文+其他暂不知名厂商”链了。所以,真的不宜妄自菲薄,世界上能赚钱的生意不止有做芯片,A股也有很多优秀的企业。 现在AI发展到什么阶段了? AI尚处于上升期。现在产业链仍处于供不应求阶段,短期放量看供给,长期以需求为锚。从海外算力看,英伟达展望到2030年全球AI基础设施支出将达3-4万亿美金,目前北美四大云厂的年度资本开支接近4000亿美元左右(财务口径不同可能有所差异),这意味着还有数倍的成长空间。对中国市场而言,英伟达测算今年市场空间500亿美元,后续有望以50%增速成长。现在国内的算力需求增长迅猛,很多信创的数据中心也正在建设。在国产算力这艘大船上,半导体产业链有望成为领航者。 综合判断,对于A股AI核心环节而言,下游芯片放量叠加技术迭代,仍处于量价齐升态势。市场规模快速膨胀,而且今年来看大概率市场规模增速仍未见顶,估值支撑较强。不过还是要提醒大家注意波动风险,趋势向上也是会有波动的,可以考虑下分散投资和定投等等。 最后,怎么进行配置呢? 建议关注北美算力和国产算力。北美算力方面,通信ETF(515880)含有光模块(50.33%)+服务器(19.82%)+铜连接(2.51%)+光纤(7.19%),能较好代表北美算力,此外,创业板人工智能ETF国泰(159388)光模块占比52.5%,可以同步关注。国产算力方面,关注半导体四兄弟,,科创芯片ETF国泰(589100)、芯片ETF(512760)、集成电路ETF(159546)、半导体设备ETF(159516)。 风险提示 本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。文中涉及个股仅用于行业表现说明,非个股推荐 我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 |