|

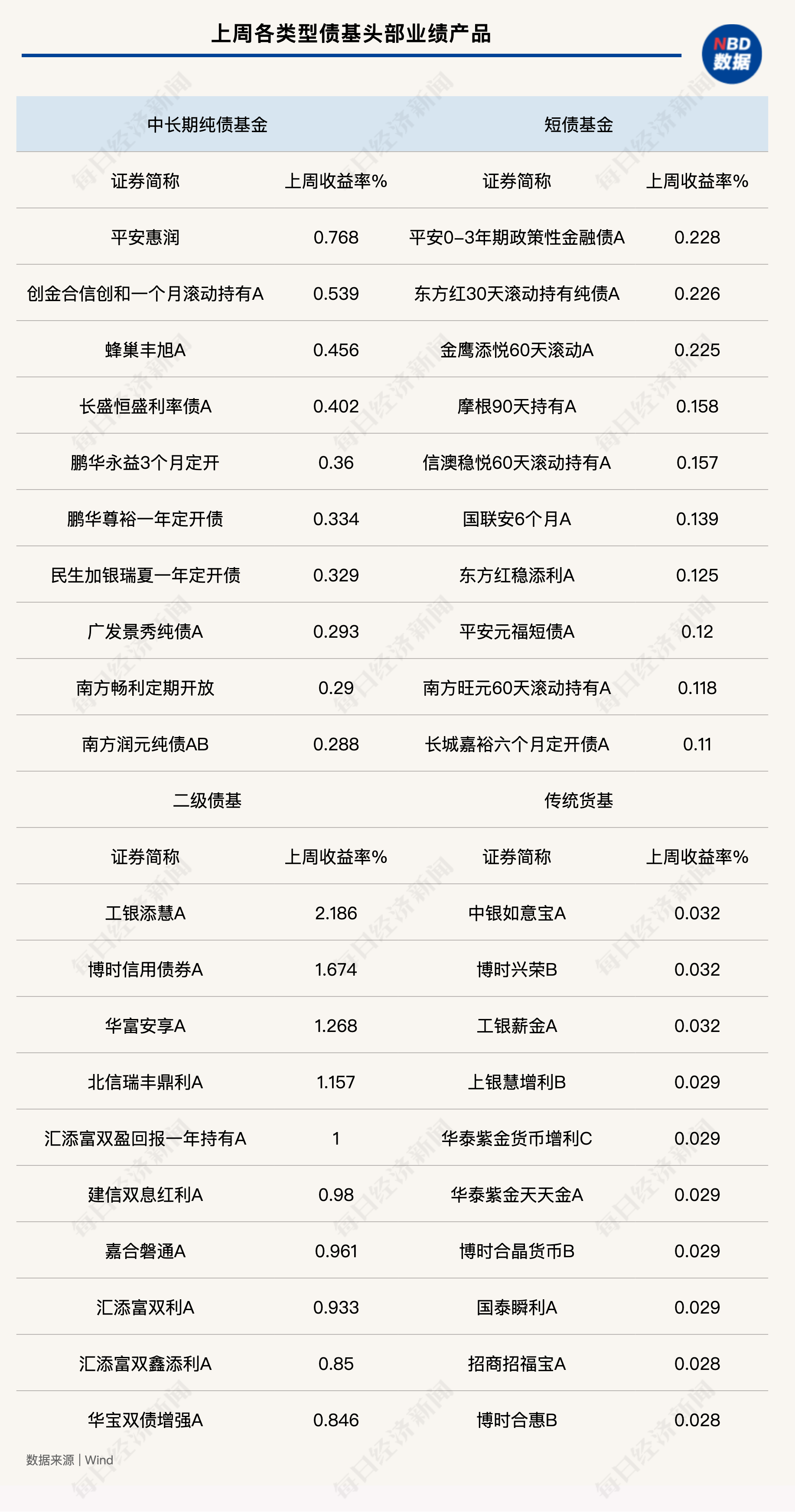

每经记者|任飞 每经编辑|肖芮冬 上周,债市维持震荡态势,长债和短债均出现利率的小幅波动,但整体上修复的迹象并不明显,资金价格有持续松动的迹象。 不过,债市的中长期修复格局依然未变,且在上周发布《公开募集证券投资基金销售费用管理规定(征求意见稿)》(以下简称新规)之后,外界对于债券ETF的发展前景相对看好。有分析指出,理财、年金等机构投资者或将转向债券ETF,因其不受赎回费限制且具备低费率优势。 债市收益率曲线小幅陡峭化,纯债基金收益回升上周(9月1日~9月7日),债市收益率曲线呈现小幅陡峭化走势,权益市场的回调带来一定的债市投资机遇,纯债基金收益回升。 从流动性的变化来看,上周央行公开市场(含质押式和买断式)共进行20684亿元逆回购操作,到期32731亿,全周净回笼12047亿元。 上周是月初,虽然央行净回笼,但资金面依旧稳定宽松,央行呵护流动性的态度坚决,债券中短端表现非常稳定且有小幅利差压缩,而超过5年的中长久期债券并未跟随资金利率和股市的大幅回调表现强势,呈现股债脱敏和高位小幅震荡向上状态,债市收益率曲线小幅陡峭化。 从基金的表现来看,Wind统计显示,纯债基金的收益率均值较此前一周有所抬升,中长期纯债基金上周收益率均值为0.07%,短债基金上周收益率均值为0.05%。反观一直以来业绩领先的二级债基,上周的业绩均值则为-0.02%。

有分析指出,债市经过多年的连续下行后处于历史低位区间,股市超预期上涨带来的心理落差使债市的性价比大幅下降,机构和居民的投资行为均发生显著变化。 诺安基金分析指出,债市赚钱难度增加,且存在较多债基出现年内负收益的现象。虽然央行对流动性呵护备至,但是债市依旧存在降久期的诉求。上周股市的短暂回调并未带动债市收益率进一步大幅向下修复,反而呈现长短端走势分化特征。 有进一步分析指出,债市目前处于股债脱敏状态,有逐步回归基本面分析的逻辑,且基本面和流动性配合,以及国内跟随美联储降息的预期会逐步升温等,有利因素逐步增多,可以择机参与利率债交易性机会,但是对债市的底部区间不应期待过低,需保持仓位和久期的灵活性,随时观测风险偏好、基本面、政策和央行态度的边际变化。 新规公开征求意见,部分债基或迎发展机遇9月5日,证监会发布《公开募集证券投资基金销售费用管理规定(征求意见稿)》。在外界看来,新规如果正式落地,部分债基将迎来发展机遇。 从征求意见稿的内容来看,其中提及合理调降公募基金认购费、申购费和销售服务费率水平,以降低投资者成本。优化赎回安排,明确公募基金赎回费全额计入基金财产。鼓励长期持有,明确对投资者持有期限超过一年的股票型基金、混合型基金和债券型基金不再计提销售服务费。 另一方面,坚持权益类基金发展导向,设置差异化的尾随佣金支付比例上限。强化基金销售费用规范。建立基金行业面向机构投资者的直销服务平台。 有分析指出,从长期来说,如果新规正式落地,低费率有助于吸引长期资金,通过优化赎回费安排(全额计入基金资产)及设置差异化费率,约束投资者“赎旧买新”、频繁申赎等短期行为,引导销售机构从赚取“流量”向“保有”收入转变,推动改变过往“重首发、轻持营”的销售模式。 从对机构投资者行为的影响来看,有分析指出,征求意见稿约束短期交易行为,但理财持有纯债基金规模较小,影响有限。债券ETF规模快速增长,届时新规落地,预计将成为机构投资者配置债券资产的首选。此外,银行负债成本下降将推动债券收益率下行,当前具备配置价值。 华源证券分析指出,如果新规落地,理财、年金等机构投资者或将转向债券ETF,因其不受赎回费限制且具备低费率优势。同时,银行负债成本下行趋势将支撑债券收益率震荡下行,预计未来几年10年期国债收益率将逐步走低,当前阶段明确看多债市。 封面图片来源:每日经济新闻 |