|

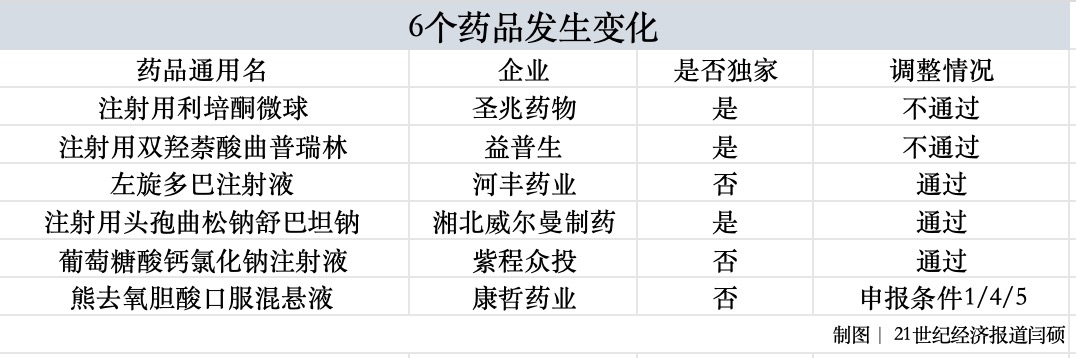

8月28日,国家医保局正式公布通过2025年医保及商保创新药目录调整初步形式审查药品名单。 与8月12日公布的版本相比,6个药品形式审查结果发生变化,其中注射用利培酮微球、注射用双羟萘酸曲普瑞林调整为不通过;左旋多巴注射液、葡萄糖酸钙氯化钠注射液调整为通过;另外,熊去氧胆酸口服混悬液仍为通过,但“通过申报条件”有所调整。 最终,2025年目录调整申报阶段国家医保局共收到基本医保目录申报信息718份,涉及药品通用名633个,535个通过形式审查,其中目录外311个、目录内224个。 梳理近几年的形式审查情况可以发现,今年无论是通过数量还是通过率均有所增加。其中,2023年和2024年涉及药品通用名变化不大,但通过率有显著提升;今年涉及通用名大幅增加,超600个,通过率也已达到84.52%。这为更多药品纳入基本医保目录奠定了前提。  商保创新药目录首次出现,并与基本医保目录同步申报,最终申报信息141份,涉及药品通用名141个,121个通过形式审查,其中同时申报基本医保目录和商保创新药目录的有79个。 两份目录中有诸多药品值得关注。 6个药品发生变化 2025年8月12日至8月18日,国家医保局公示了初审通过药品名单。公示期间,共收到75条反馈意见。随后,国家医保局进行了复核和修正,共6个药品发生变化,均为申报基本医保目录的药品。  其中,注射用利培酮微球改为不通过形式审查。该产品为圣兆药物的独家品种,2025年2月首次在中国大陆上市,用于治疗精神类疾病。同疾病治疗领域,绿叶制药集团的瑞欣妥®(注射用利培酮微球(Ⅱ))于2021年进入医保。 另一款产品注射用双羟萘酸曲普瑞林也调整为不通过形式审查。该产品为益普生的独家品种,于2023年在中国大陆上市,主要用于治疗前列腺癌、性早熟等。同疾病治疗领域产品包括亮丙瑞林,原研一月剂型于1996年在我国获批,三月剂型于2000年获批,已被纳入医保乙类常规目录。 此次通过初审的左旋多巴注射液为河丰药业的产品,并非独家品种,主要用于帕金森病(原发性震颤麻痹),脑炎或合并有脑动脉硬化以及中枢系统的一氧化碳与锰中毒后的症状性帕金森综合征(非药源性震颤麻痹综合征);也用于急性肝功能衰竭引起的肝昏迷。 目前,同疾病治疗领域产品较多,包括多巴丝肼、左旋多巴等进入医保甲类目录的品种,也包括卡比多巴、屈昔多巴等多个进入医保乙类目录的品种。相比于口服多巴胺能制剂,左旋多巴注射液在特殊患者覆盖、生物利用度、起效速度等方面均有明显优势。 另一个调整通过的注射用头孢曲松钠舒巴坦钠为湘北威尔曼制药的独家品种,2016年首次在中国大陆上市,用于治疗由对头孢曲松单药耐药、对本复方敏感的产β-内酰胺酶细菌引起的中、重度感染。同药理作用的药品以头孢哌酮/舒巴坦、头孢噻肟/他唑巴坦为主。相较而言,注射用头孢曲松钠舒巴坦钠的抗菌谱更广、安全性更高,且是目前唯一长效复方抗生素。 紫程众投的非独家品种葡萄糖酸钙氯化钠注射液也通过了初审,主要用于急性低钙血症、镁中毒、氟中毒。整体来看,葡萄糖酸钙注射液在我国的上市时间为1981年,2009年纳入国家基本医疗目录,属于医保甲类。相比于其他品种,紫程众投的产品临床应用方便、便捷,且安全性更高。 此外,康哲药业的非独家产品熊去氧胆酸口服混悬液通过形式审查,审查结果改为符合目录外申报条件1/4/5,相比之前的1/4,增加了“5”的罕见病范畴。 多款创新药引发关注 梳理基本医保目录和商保创新药目录可以发现,两份目录均以新药为主,其中,基本医保目录中满足条件1或2的达到303个,商保创新药目录满足条件1的达111个。 其中“条件1”为2020年1月1日至2025年6月30日(下同)期间获批上市的新通用名药品,“条件2”则为期间适应症或功能主治发生重大变化的药品。 另外,基本医保目录中近250个药品为独家品种,商保创新药目录中的121个均为独家品种。 多款产品备受市场关注。比如多次冲击医保均失败的“百万抗癌药”CAR-T产品,今年合源生物的纳基奥仑赛注射液、驯鹿生物的伊基奥仑赛注射液、科济药业的泽沃基奥仑赛注射液押注医保、商保“双目录”。  复星凯瑞的阿基仑赛注射液此前四次冲击医保,药明巨诺的瑞基奥仑赛注射液此前三次冲击医保,均以失败告终,今年则通过了商保创新药目录。 另外,传奇生物的西达基奥仑赛注射液和恒润达生的雷尼基奥仑赛注射液未出现在初审名单,后者获批时间为今年7月30日,不在目录申报窗口期内。 对于该类品种的最终“命运”,上海市卫生和健康发展研究中心主任金春林此前向21世纪经济报道记者表示,由于今年多了商保创新药目录的渠道,所以在基本医保目录中的3款产品,如果没有降低至30万元以内,很难有突破。 两份目录中也同时出现了多个“全球首个且唯一”的产品。比如全球首个且唯一的AKT抑制剂卡匹色替片、注射用戈沙妥珠单抗。 卡匹色替片为阿斯利康的独家产品,于今年4月首次在中国大陆上市,主要用于治疗局部晚期或转移性乳腺癌,填补了CDK4/6i耐药后精准靶向治疗的临床空白。 注射用戈沙妥珠单抗为吉利德的独家产品,于2022年6月在中国大陆上市,用于治疗乳腺癌患者,是目前在HR+/HER2-晚期乳腺癌唯一获得PFS/OS双重显著获益的Trop-2 ADC,目录内和市场上均暂无同一治疗领域和同作用机制的ADC(抗体偶联药物)药品。 此外,多款PD-1/L1备受关注,比如基本医保目录中神州细胞的独家产品菲诺利单抗注射液,商保创新药目录中的恒瑞医药的阿得贝利单抗注射液、罗氏的阿替利珠单抗注射液、辉瑞的舒格利单抗注射液等多款产品。也不难发现,其中不乏跨国药企的身影。 罕见病用药或迎曙光 在药品申报时,“条件5”为罕见病药品目录所收录的药品,基本医保目录中以该条件申报的有37个,商保创新药目录中则为35个,其中两份目录均通过的达到19个。  在这19个产品中包括百时美施贵宝的2款产品,分别为纳武利尤单抗注射液、伊匹木单抗注射液。纳武利尤单抗是全球首个获批的PD-1抑制剂,联合伊匹木单抗是我国目前唯一获批的双免方案(简称O+Y),近年来多次冲击医保,但尚未有实质性进展。 业内观点认为,此次同时通过两份目录初审,无疑为“O+Y”后续的市场推广与患者可及性注入一剂“强心针”。 此外,有2款产品适应症基本一致:万邦德制药的石杉碱甲注射液和灵康制药的注射用石杉碱甲,主要用于重症肌无力。 目前,与石杉碱甲注射液属于同治疗领域和同药理作用药品,且属于注射液剂型的,医保目录中有两种,加兰他敏和新斯的明注射剂,三者均具有胆碱酯酶抑制作用。石杉碱甲相较加兰他敏,对乙酰胆碱酯酶的选择性更好、安全性更高。 特别值得一提的是,此次申报的产品基本条件为2020年1月1日至2025年6月30日期间获批,但江世药业的注射用赤芝孢子多糖预计2025年12月获批上市却通过了初审。据介绍,该产品为全国独家赤芝孢子多糖冻干产品,冻干产品极其严格地控制了含水量,解决了多糖水溶液易氧化和易水解难题,保证了产品的有效成分不降解,减少了杂质的生成。确保了产品的有效性和安全性。 另外,结合冻干产品降低了多糖在水溶液中的聚合作用,减少了由于多糖聚合而引起的大分量物质的增加,升级了质控标准,在质量标准中增加了分子量分布的质控方法,确保了患者的用药安全。 在罕见病领域,近段时间一家企业引起广泛关注。今年以来,在创新药引领医药板块大涨的情形下,罕见病药企北海康城撕开一道“裂缝”,今年1月2日至今涨幅已超1500%,截至8月28日收盘,每股2.21港元。其旗下3款创新药物均通过商保创新药目录初审,分别为注射用维拉苷酶β、氯马昔巴特口服溶液、艾度硫酸酯酶β注射液。 此次目录调整初审阶段已过,8~9月为专家评审阶段;9~10月为谈判/竞价/价格协商阶段;10~11月则为最终的公布结果阶段。创新药、罕见病等领域最终将取得哪些突破,值得期待。

(文章来源:21世纪经济报道) |

半小时前

1 小时前

1 小时前

1 小时前

每经编辑|何小桃 今晚(8月28日)22时泡泡玛特“迷你版LABUBU”(THE MONSTERS心

新浪科技讯8月28日下午消息,8月17日,一个与知名网红“疯狂小杨哥”同名的账号在社交

格隆汇8月28日|天孚通信(300394.SZ)今日20%涨停,股价创历史新高,换手率8.58%,成交

格隆汇8月28日|港股三大指数集体收跌,并且录得3连跌行情!截止收盘,恒生指数跌0.81

每经记者|陈鹏丽每经编辑|张益铭 一个成熟市场,一场“口水战”,持续将近半个月

每经记者|刘颂辉每经编辑|陈梦妤 8月28日上午,美的置业举行2025年中期业绩发布

周四(8月28日)美盘时段,黄金和白银价格走高,其中黄金创下三周新高,白银则触及五

全国工商联8月28日公布了2025中国民营企业500强报告。全国工商联表示,今年组织开

8月28日消息,港股三大指数集体下跌。截至收盘,恒生指数跌0.81%,报24998.82点,恒生

凤凰网科技讯8月28日,蔚来汽车官方发布新一期的全新ES8“你问我答”。什么是BaaS。问