|

每经记者|彭斐 每经编辑|文多 虽然重卡市场温和回暖,但核心业务依赖该领域的华丰股份(605100.SH,股价27.24元,市值46.62亿元)在上半年却交出了一份令投资者倍感压力的成绩单。 8月27日晚间,华丰股份发布的2025年半年报显示,公司上半年营业收入为3.73亿元,同比下降33.10%,对应归母净利润为1315.23万元,同比大幅下滑71.94%,扣非后净利润为1155.07万元,同比下降74.66%。 《每日经济新闻》记者注意到,作为传统柴油机领域的资深玩家,华丰股份的业绩滑坡并非孤例,其背景是整个柴油机行业在新能源浪潮冲击下面临困境。 在国家“以旧换新”等政策的带动下,商用车重卡市场呈现“温和回暖”,但新能源重卡市场规模显著增长的同时,传统燃油重卡市场却在承压。主营业务“遇冷”,不仅敲响了公司传统业务的警钟,更将华丰股份推到了转型的十字路口。

图片来源:华丰股份2025年半年报截图 核心业务“遇冷”!营收、净利双双下跌进入2025年,在新能源市场加速冲击等多重压力下,传统制造业正面临严峻考验。作为深耕发动机核心零部件、柴油发动机和发电机组领域的华丰股份,也在这个关键节点交出了一份不尽如人意的“期中答卷”。 在2025年第一季度,华丰股份营业收入同比下降27.69%,归母净利润同比锐减61.24%,仅录得1164.39万元。 当目光转向半年报,华丰股份归母净利润更是同比大幅下滑71.94%。业绩滑坡背后,是华丰股份传统核心零部件业务受到了结构性需求变化、海外运维业务受挫等因素的叠加影响。 华丰股份业绩的全面承压,并非偶然。其背后是整个柴油机行业在新能源浪潮冲击下面临的结构性挑战。 根据中汽协数据,2025年上半年,我国商用重卡累计销售53.9万辆,同比增长6.9%,但市场内部已呈现“传统业务温和回暖、新能源快速增长”的分化格局。 《每日经济新闻》记者注意到,重卡市场需求结构变化与产线升级“爬坡期”两大因素叠加,对华丰股份核心零部件业务造成了双重冲击。 一方面,随着国家“以旧换新”等政策的推动,我国商用车市场正加速向新能源转型,新能源重卡销量在上半年同比增长约1.86倍,创下历史新高。然而,华丰股份目前尚未开展新能源重卡零部件业务。 另一方面,受客户天然气机型变化影响,华丰股份于2024年启动生产线技术改造。2025年上半年,对应生产线仍处于调试和样件验证阶段,导致天然气重卡零部件收入减少。 布局“能源+算力”,华丰股份能否抢占新增长风口?除了国内新能源市场的冲击,华丰股份在海外市场的表现同样不容乐观。 半年报显示,受印度重要客户战略调整以及印度签证政策变化影响,公司员工无法前往实地开展业务交流与拓展。这导致华丰股份印度子公司运维收入和利润在2025年上半年同比减少。

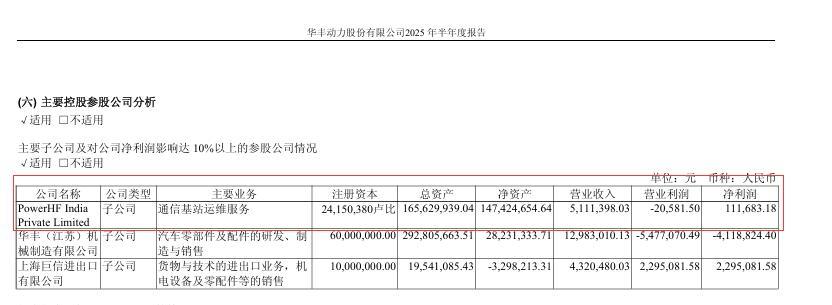

华丰股份印度子公司2025年上半年财务情况 图片来源:华丰股份2025年半年报截图

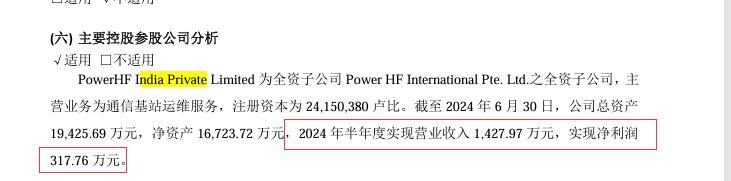

华丰股份印度子公司2024年上半年财务情况 图片来源:华丰股份2024年半年报截图 尽管印度市场遭遇挑战,但华丰股份在其他海外市场的表现依然强劲。报告期内,公司海外通信基站用发电机组的出口订单较去年同期有所增长,产品已陆续交付菲律宾、巴基斯坦、刚果、尼日利亚等国。 面对内外部环境的挑战,华丰股份正积极寻求转型。其财报中披露,公司持续加强在数据中心备用电源领域的市场拓展。 华丰股份认为,作为数据中心重要的备用电源,柴油发电机因其高可靠性和长时间供电能力,仍是主流配置,高端大功率柴油发电机组需求呈上升趋势。在此背景下,华丰股份已将数据中心备用电源市场列为重点业务拓展方向。 2025年8月,华丰股份与上海极篇人工智能科技有限公司(以下简称上海极篇)签署了《战略合作协议》。根据协议,公司将为上海极篇投资建设的智算中心持续、稳定供应电源设备,并提供安装及配套服务。作为合作的第一阶段,华丰股份已与上海极篇签署了涉及首批次5台数据中心用柴油发电机组的《采购合同》。此外,为进一步深化合作,公司拟出资2000万元战略投资上海极篇,共同推进“能源+算力”一体化支撑模式。 华丰股份在半年报中披露,公司正持续加强在数据中心备用电源领域的市场拓展。 从业绩角度来看,这无疑是华丰股份寻求利润新增长点的关键举措之一。然而,在主营业务尚未恢复元气、整体业绩持续承压的情况下,数据中心备用电源业务能否快速成长,并成为挽救公司业绩的“救命稻草”,仍需时间的检验。 封面图片来源:视觉中国-VCG41N1446647763 |