|

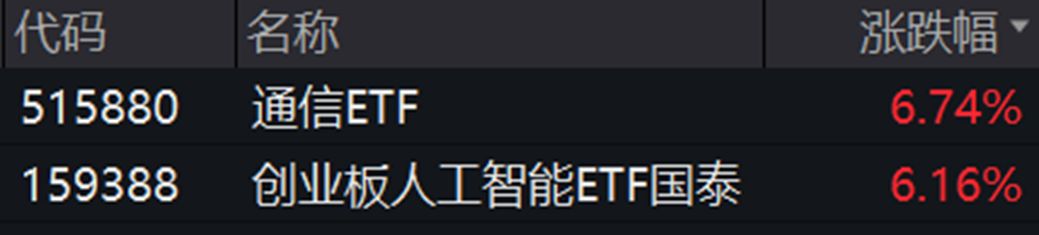

每经编辑|赵云 今日市场震荡走高,沪深两市全天成交额3.14万亿,较上个交易日放量5944亿,为历史第二高成交额。截至收盘,沪指涨1.51%,深成指涨2.26%,创业板指涨3%。通信ETF(515880)收涨6.74%;创业板人工智能ETF(159388)收涨6.16%。

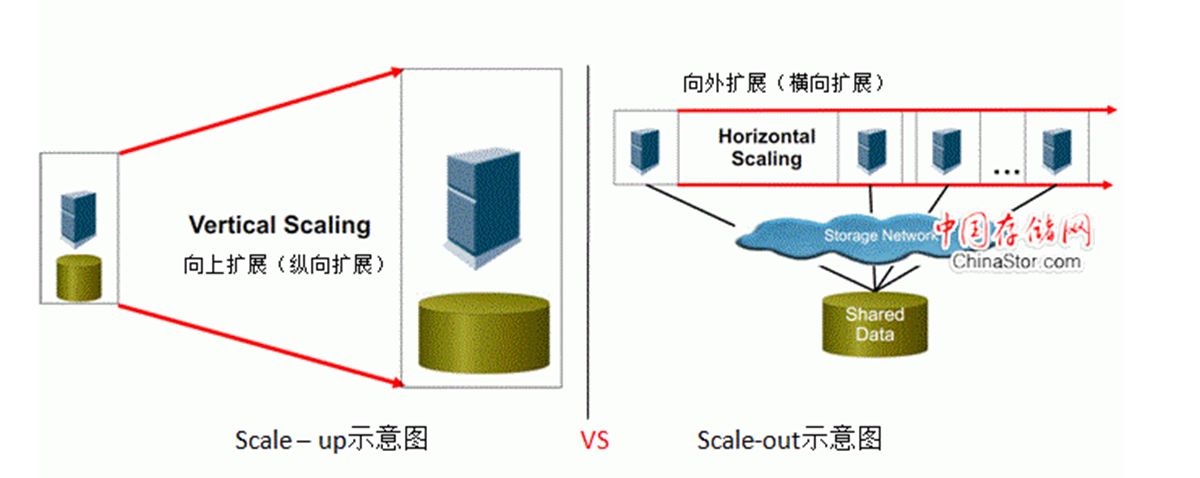

资料来源:wind 【上涨因素分析】 消息面上,据英伟达公众号,英伟达近日宣布推出NVIDIA Spectrum-XGS Ethernet技术。这是一项面向分布式数据中心的跨域拓展(scale-across)技术,旨在将多个不同区域的独立数据中心连接到一起,打造成一个具备十亿瓦级的AI超级工厂。 黄仁勋表示:“AI工业革命已经到来,而巨型AI工厂是这场变革的核心基础设施。继纵向扩展(scale-up)和横向扩展(scale-out)技术之后,我们又通过推出NVIDIA Spectrum-XGS Ethernet提供跨区域拓展技术,将不同城市、国家、乃至达州的数据中心组合成庞大的十亿瓦级的AI超级工厂。” 科普一下,Scale Out即横向扩展,指由多个节点组成的系统,这种系统的扩展主要以水平扩展方式(指增加节点的方式)来进行。Scale Up即纵向扩展,向上扩展。简单地理解,Scale Up是在单个服务器内部不断增加GPU来提升性能,所以英伟达的服务器从八卡服务器,走向NVL36、NVL72机柜,以后可能进一步推出NVL144及NVL576。Scale out呢,是将更多的服务器或设备来集结,从而提升整体的处理能力。

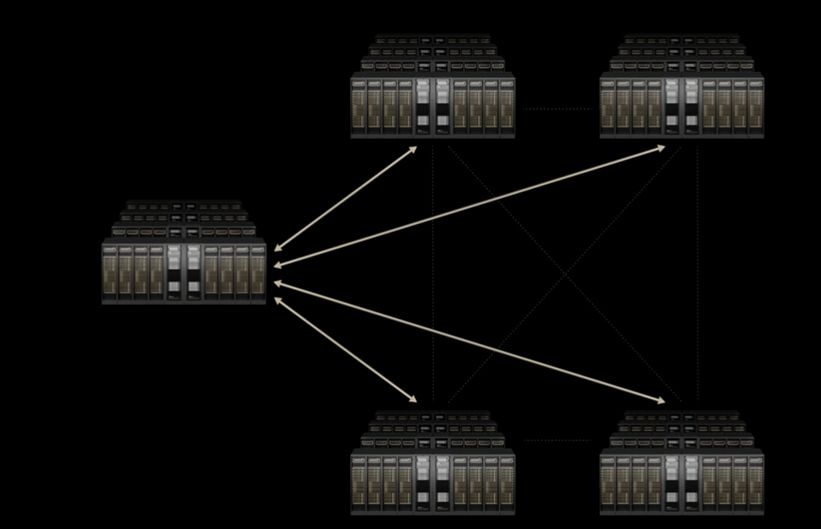

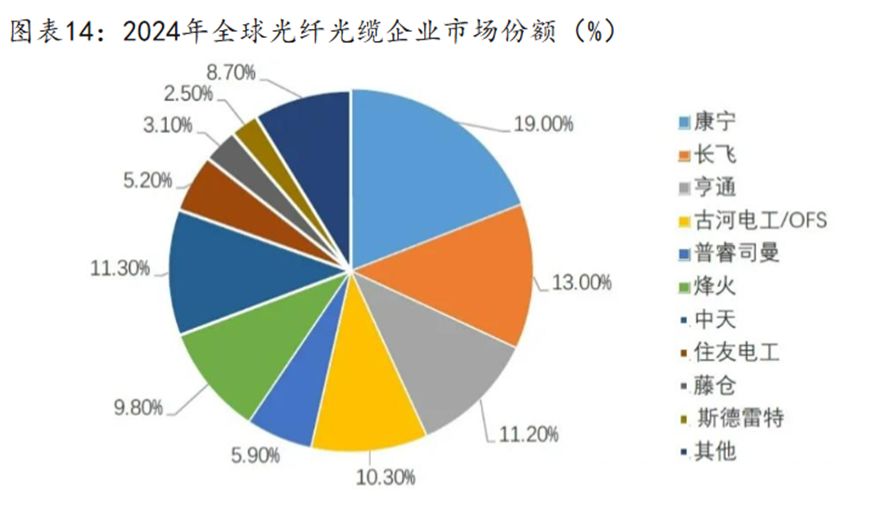

资料来源:英伟达 而scale-across,联接的基本单位成了数据中心。消息公开后,市场又围绕光进行了发酵。因为数据中心要进行长距离的信号传输,目前几乎没有替代光缆的技术方案,在同一个数据中心都很难做到,跨数据中心层面可能难度更高。 资料来源:英伟达 光模块方面,作为光电转换的核心部件,scale-across对光模块无疑是一个利好。其次,如果传输距离骤然增加,那么逻辑上光纤的需求也会迅速增加。说到这里,我们前几天刚刚科普过空心光纤,详见《“光模块+服务器+铜连接+光纤”超过70%,通信ETF大涨4.04%点评》。 在光纤领域,中国也具有天然的优势。据中泰证券统计,2024年,全球前十大厂商占据光纤光缆市场91.30%份额,分别来自美国(康宁)、中国(长飞、亨通、烽火、中天)、日本(古河电工/OFS、住友电工、藤仓)、意大利(普睿司曼)和印度(斯德雷特)。(不构成个股投资建议) 而技术上占优的空心光纤,2025年7月,中国移动在广东开通了我国首条反谐振空芯光纤商用线路,实现了我国自主研发、具备完全自主知识产权的反谐振空芯光纤从技术原型到实际应用的跨越。据实验测算,数据在此线路传输过程中损耗小于0.09dB/km(光衰计量单位),相较于当前市面上常用的光纤,损耗降低7.6倍,刷新全球商用光纤光缆最低损耗纪录。

资料来源:中泰证券 对于英伟达而言,scale-across可能是继scale-up和横向扩展scale-out之后增厚利润的一个重要方式。2020年3月11日,NVIDIA对外宣布将以69亿美元(约合人民币488亿)的价格收购网络芯片公司Mellanox Technologies,借助Mellanox在Infiniband交换机领域的独特优势,与自身AI服务器实现了优势互补。但是到了AI时代,虽然Infiniband网络性能强大,但面对昂贵的价格和协议的封闭性,大型CSP一直在以太网上寻求突破。后续英伟达在其以太网平台Spectrum发力,大致也是为了匹配用户的需求。但是,众所周知,英伟达在以太网领域的壁垒和优势并没有Infiniband那么高,博通才是以太网的领头羊。重复去走别人走过的路,充其量只会成为别人。所以,在以太网交换机方面竞争可能不是最优解,如果英伟达能借助scale-across建立新的护城河,无疑也会带动其交换机的销售。 而对于大陆厂商而言,由于本身在全球已经占据了一定的份额,技术上也有一定领先性和独有性。当需求快速增长时,相对海外厂商天然有几个优势:第一,基于大陆架构的公司,各种成本比海外更低;第二,扩产灵活,产能能够迅速满足客户需求;第三,与客户研发协同性高,借助大陆及中国台湾已经在ODM、PCB、光模块、液冷等领域建立的产业集群优势,光纤有希望成为这个家族新的一员。这些优势,在2023年的PCB领域已经实践过。 但目前问题是,scale-across到底能否普及?说真的我们也不知道。但是,当新的技术从0到1的阶段,虽然这个过程充满了风险,但也是市场很容易给出高估值的时候。大概吧,风险和收益从来不能分开,只能说在目前AI蒸蒸日上的时刻,scale-across确实充满了想象力,我们也会持续跟踪新的产业变化。 【后市展望】 A股目前慢牛的趋势已经形成,流动性和基本面向好。从流动性看,微观层面持续有资金供给,宏观层面也比较宽松,政策层面也是中性偏乐观。并且,今日两市成交额创下历史次高,A股慢牛还处在初期阶段。从产业趋势看,北美已经把AI商业模式跑通,全球AI高歌猛进,算力产业链也迎来了高增阶段,重要的是,从光模块、PCB等环节而言,市场规模的增速在今年可能难以见顶,估值暂无较大风险。与此同时,国产算力奋起直追,GPU、IP设计等环节持续强势。总之,AI可能是自云计算以来最大的产业机会。在目前A股的成长板块中,AI强相关赛道龙头厂商半年报预告中业绩高速成长,业绩高增或持续驱动PE上修,AI有望成为此轮A股走牛过程中的科技核心主线。 关注什么产品?配置上我们建议同时关注北美算力和国产算力。北美算力方面,关注光模块、服务器ODM、光纤、铜连接等已迎来业绩加速释放的产业链,通信ETF(515880)中“光纤+光模块+服务器+铜连接”占比超过70%,是质地纯正的北美算力产品。此外,创业板人工智能(159388)有20cm弹性,光模块含量也较高。国产算力方面,则建议持续关注半导体四兄弟,科创芯片ETF国泰(589100)、芯片ETF(512760)、集成电路ETF(159546)、半导体设备ETF(159516)。 最后@一下近期点评,欢迎查阅: 《国产算力带队AI,灿烂星空真芯英雄!-芯片ETF大涨点评》 《“光模块+服务器+铜连接+光纤”超过70%,通信ETF大涨4.04%点评》 《“光模块+服务器+铜连接”超过60%,通信ETF是北美算力的代名词!》 《通信ETF(515880)暴涨,还能买吗?》 风险提示 本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。文中涉及个股仅用于行业表现说明,非个股推荐。 我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。 |