|

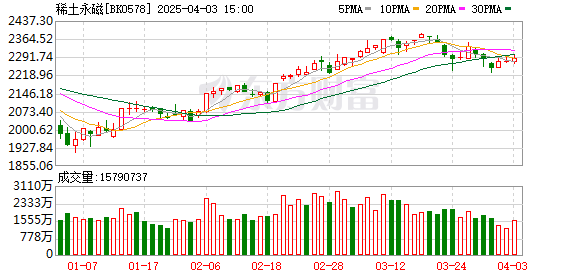

8月22日,两市主要股市强势拉升,沪指涨超1%突破3800点大关,续创10年新高;科创50指数暴涨超8%,创逾3年半新高。 行业板块涨多跌少,半导体、电子化学品、证券、教育、计算机设备、软件开发板块涨幅居前,燃气、化肥行业、石油行业、银行板块跌幅居前。 工信部等三部门联合发布《稀土开采和稀土冶炼分离总量调控管理暂行办法》。《办法》提到,稀土生产企业应当严格遵守法律、行政法规和国家有关规定,在总量控制指标范围内从事稀土开采和稀土冶炼分离。稀土生产企业对本企业总量控制指标执行情况负责。中信证券表示,基本面支撑下稀土价格有望稳中有进,持续推荐稀土永磁板块配置价值;中国银河认为,稀土磁材在上半年的业绩反转后,2025Q3有望在量价齐升的推动下进一步释放业绩;中信建投指出,稀土价格易涨难跌,板块迎来估值+利润双击。  中信证券:持续推荐稀土永磁板块配置价值 镨钕价格保持强势运行,新能源汽车、空调、消费电子等下游需求持续增长,人形机器人商业化进程加速有望打开稀土永磁远期需求增长空间,基本面支撑下稀土价格有望稳中有进,持续推荐稀土永磁板块配置价值。 中国银河:稀土磁材第三季度有望进一步释放业绩 国内下游多家大厂密集招标,叠加我国加强稀土磁材出口管制后海外增加磁材订单以补库存,国内永磁行业需求旺盛,部分磁材企业排产已延至十月中旬。我国进一步加严对稀土供应端的管控,下游需求端的景气,推动稀土价格持续上涨。稀土磁材在上半年的业绩反转后,2025Q3有望在量价齐升的推动下进一步释放业绩。 中邮证券:预计补库带动稀土涨价趋势将超预期 稀土价格快速上行,主要由于需求端多家磁材大厂同时进行镨钕金属的招标活动,为镨钕金属提供强劲的需求支撑。一方面,由于海内外价差较大,国内订单快速增长,带动补库订单激增;另一方面,贸易冲突加剧供应链担忧,欧美厂商安全库存增加,预计补库带动稀土涨价趋势将超预期。

中信建投:稀土价格易涨难跌 板块迎来估值+利润双击 下游补库预期下,稀土价格易涨难跌,参考过往出口管制金属走势,海外高价往往带动国内价格上涨,企业利润增厚,板块迎来估值+利润双击。 华泰证券:重视稀土战略地位 看好价格上行 预期2025—2026年稀土价格中枢有望持续上行。此外,在“逆全球化”背景下,稀土的战略意义愈发凸显。7月启动的金属镨钕竞拍表现活跃,市场看涨情绪浓烈。在稀土价格中枢有望上行的背景下,预期相关公司业绩将持续改善。 (本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。) (文章来源:东方财富研究中心) |

格隆汇8月22日|寒武纪-U(688256.SH)20CM涨停,股价报1243.2元,为A股市场第二高价股

8月22日消息,快手App显示,直播电商主播辛巴(本名辛有志)账号目前已更名为初瑞雪(

格隆汇8月22日|A股主要指数午后进一步拉升,创业板指午后涨超3%,站上2673.3,创2023

周五AI芯片概念突然井喷,寒武纪、海光信息、云天励飞等20CM涨停,恒烁股份涨超13

8月22日,A股市场全天震荡走高,沪指站上3800点,科创50涨超8%创3年多新高。板块

沪深两市多家上市公司8月22日晚间发布公司公告,以下为重要公告汇总。 【品大

虽然近期双焦涨势阶段性“哑火” ,但供给收缩的消息支撑下,市场仍存看多预期。

每经编辑|张锦河 8月22日,央行发布2025年8月中期借贷便利招标公告,为保持银行体

格隆汇8月22日|沪深两市成交额连续第8个交易日突破2万亿,较昨日此时放量超700亿。

凤凰网科技讯8月22日,宝马官方发文谈到自家汽车标志性的“鼻子”前脸设计。宝马认为