|

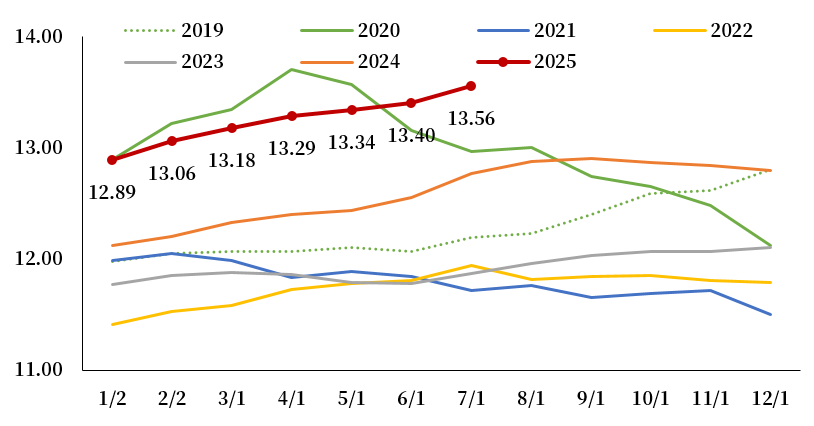

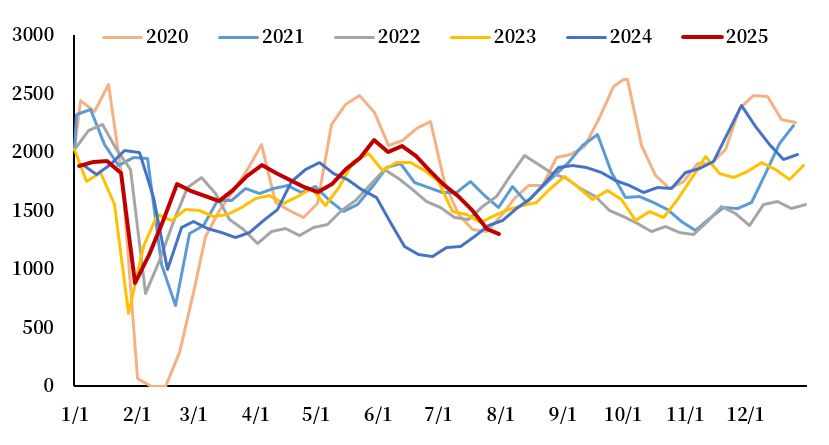

时至8月下旬,现货仍未扭转颓势,盘面再度大幅下跌收升水。当前市场核心矛盾仍为产能过剩,空头逻辑持续主导,旺季预期彻底落空,基本面未现实质性转向。近月合约或需交易至与现货平水的位置,才能获得阶段性支撑,真正的反转行情在年内或难出现。 一 旺季预期落空 当前传统旺季节点下,现货价格仍处低位,不仅未现反弹,反而接近历史同期最低水平,弱势程度甚至超过 2020 年。在公认产能最高的2020年,虽中秋表现不佳,但 8 月下旬现货已触底回升,主产区最高价达到3.7元/斤,而今年 7 月反弹幅度微弱,8 月末仍迟迟未启涨。核心在于今年的大存栏背景下,供给绝对充足。这种反季节走势印证了产能过剩的压制力已远超季节性需求回暖的支撑力,旺季上涨预期落空。 图1 在产蛋鸡存栏量(亿羽)  卓创资讯,中粮期货研究院整理 二 周期路径显著拉长 从鸡蛋市场的历史周期来看,连续亏损的时间多在1-2个月,随后亏损会倒逼养殖端淘汰老鸡,实现产能的出清但今年这一周期被大幅拉长,如果从5月份开始算起,养殖端已连续亏损近 4 个月,接近 2020 年 5 个月的最长亏损纪录,但今年的淘鸡进度十分不理想的,仅5-6月有短时的集中淘汰,随后转为延淘。 今年产能没有出现顺利去化的原因,一方面在于,连续4年的盈利让行业积累了充分的现金流,养殖端抗亏损能力增强;另一方面是,行业近两年规模化程度大幅提升,动辄几十万羽的栏位增产,规模场的抗风险能力更强,短期的亏损难以改变其投产计划。因此,行业之前的产能过剩——产业亏损——倒逼产能出清的路径被进一步拉长了,产能去化进程滞后,也增加了判断周期反转时点的难度。 图2 淘汰鸡出栏量(万羽)  卓创资讯,中粮期货研究院整理 三 空头逻辑延续 空头的逻辑始终围绕产能过剩,逻辑简单却坚挺。近月合约随现货下行持续收复基差,原本因旺季预期形成的升水空间被逐步挤出,为价格下行提供了充足缓冲。短期而言,近月合约或需交易至与现货平水的位置,才可能获得阶段性支撑;即便现货出现季节性小幅反弹,或能带动近端短期回暖,但在产能过剩的大背景下,难以形成趋势性反转。 远月合约虽存在产能转向的潜在可能,但当前时点尚早,具体路径不明,且价格仍在成本线以上,缺乏做多安全边际,难以形成有效反弹动力。真正的反转行情在下半年或难出现,需等待产能实质性去化信号。若远月合约在本轮下跌中跌至具备安全边际的位置,或可能出现多配机会,但就当前市场格局而言,仍延续空头思维为主导。 (文章来源:中粮期货) |