|

每经记者|任飞 每经编辑|彭水萍 上周,短债利率再次出现回落,短债成为近期债市当中备受关注的一类资产,其利率走势也与长债的利率走势形成鲜明对比,体现出低迷债市中依然有资金关注短债这一特殊情形。当然,短债基金的平均收益率并不突出,但有分析指出,虽然短债受资金关注,但在供应暂无增量背景下,未来长债利率更具有吸引力,不排除会有风格切换的可能。 短债受资金关注,相关基金头部业绩优势明显上周(8月4日-8月10日),债券市场当中短债备受资金关注,不仅短债利率回落至前低附近,相关头部基金的业绩优势也十分明显。 Wind统计显示,1年期国债收益率上周重回1.35%附近,接近今年7月初的低点。这说明资金在近期投资短债的意愿相对强烈,与此同时,这类型基金的业绩优势也比较明显。 尽管平均收益率不及中长期纯债基金,但从头部产品业绩表现来看,平安0-3年期政策性金融债A达到0.41%,是所有纯债基金当中上周业绩最好的一只,也是一只短债基金。当然,中长期纯债基金也有不错的表现,平均收益率达到0.08%,领先短债基金的单周平均收益率。 在市场人士分析看来,目前市场资金面较为宽松,大行持续买入短债,但长债买入量有限,难以判断央行是否入场;信用债下行幅度较大,信用利差压缩空间仍存。 华安证券的研报分析指出,上周,基金进一步加大了对信用债、二永债的买入,随着资金面逐步宽松,债市杠杆率攀升,信用利差可能进一步压缩。 6月以来,大行持续买短的行为使得短端利率表现偏强,目前1年期国债到期收益率仍维持在1.35%,处于逆回购利率下方,但根据华安证券分析,很难根据大行买债推测央行是否已经下场买债,也有可能是因为2024年其买入的短债面临部分到期。 此外,上周债券消化增值税调整影响,股债跷跷板效应仍在,但资金面宽松带动下债市收益率小幅下行,曲线陡峭化,信用品种表现好于利率品种。 但也有分析指出,虽然短债受资金关注,但在供应暂无增量背景下,未来长债利率优势更具有吸引力,不排除会有风格切换的可能。 仍需紧跟资金面变化灵活调整久期尽管如此,市场资金面的变化仍需要格外关注。上周,央行公开市场累计净回笼5365亿元,政策利率维持不变,银行间资金面整体宽松,资金供应充足,资金利率下行。 具体来看,诺安基金统计了上周的各项资金面指标,DR007运行在1.42%-1.46%区间,R007运行在1.45%-1.48%区间,3个月SHIBOR下降1BP至1.55%,股份制AAA同业存单1年期收益率下降1.5BP至1.63%附近。 这说明,近期债市收益率阶段性冲高后有所修复。考虑到整体经济基本面仍处于修复之中,央行大概率会维持宽松的政策基调,银行间资金面有望平稳运行。 诺安基金分析指出,整体基本面环境对债市有一定支撑,但要密切跟踪物价、外需等变化。组合操作上关注资产价格赔率,保持组合的流动性,同时根据市场环境变化灵活调整组合久期。 结合权益市场来看,当前国内金融市场呈现结构性分化特征。股票市场在小盘股带动下持续回暖,中证全指上涨1.89%,市场信心恢复使得宽基指数大幅下跌概率较低。 然而,在房地产市场和国内需求尚未明显改善背景下,主要股指大幅上涨空间有限。与此同时,债券市场虽整体上行,但利好钝化迹象显现,资金更倾向于流向股票市场。 考虑到内需缓慢修复,债市整体仍处于利多环境,但宽货币明确落地仍需等待,叠加较低的收益率水平约束下行空间,因此,后续行情大概率将从此前的股债跷跷板演绎为股债波动均衡,债市震荡偏多。 银河证券分析指出,基于震荡市演绎下仍可适当保持久期,股债偏向均衡情况下主要关注波段交易、短期增值税加征影响下关注老券的交易价值与新券的配置价值,收益率靠前低时注意止盈。

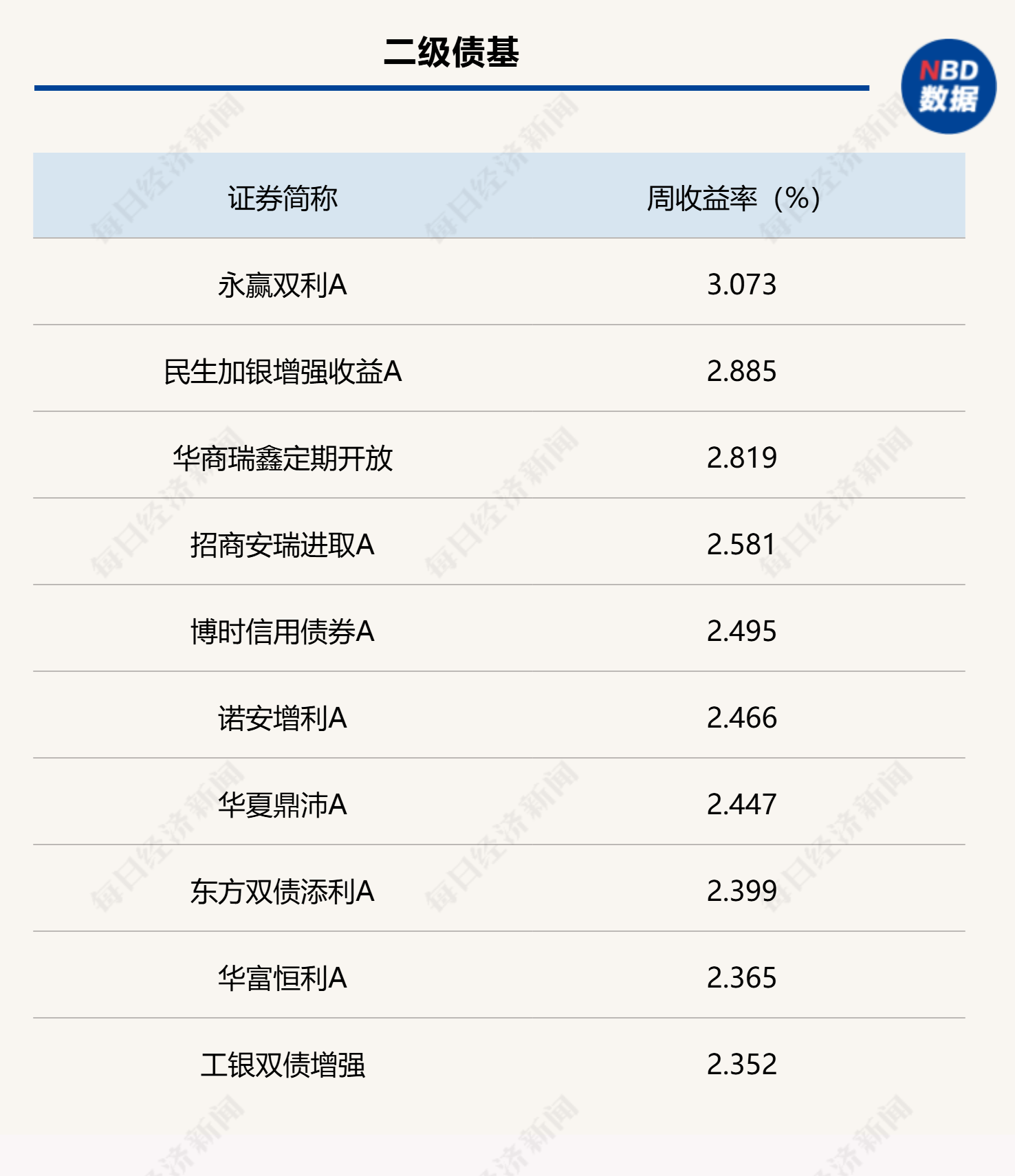

上周各类型公募债基头部业绩产品统计(来源:Wind) 封面图片来源:视觉中国-VCG111312051786 |