|

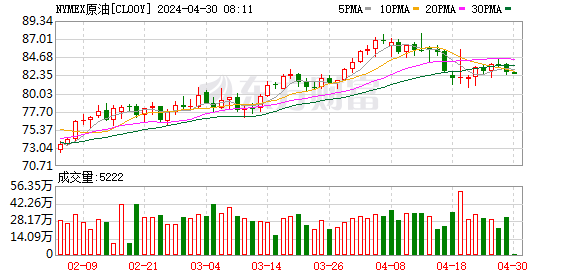

自8月以来,国际油价震荡下行。上周六,美国商品期货交易委员会发布的数据显示,截至8月5日当周,WTI原油投机性净多头持仓减少10242手,至23127手。 对于原油期货价格持续走弱的原因,宝城期货能化高级研究员陈栋表示,主要是OPEC+产油国9月继续增产,叠加特朗普升级“关税战”,在供应预期回升及宏观情绪转弱的背景下,国内外原油期货市场空头力量占据主导地位。 具体来看,据恒泰期货总经理助理顾劲涛介绍,OPEC+自今年4月起已连续4个月宣布增产,累计增产超过120万桶/日。8月3日,OPEC+决定在9月进一步增产54.7万桶/日,提前1年完成220万桶/日的供应恢复计划。这一系列增产举措表明,OPEC+的战略重心已从“价格维稳”转向“市场份额”,全球原油供应预期上升,油价明显承压。目前,OPEC+有两个减产计划仍在执行,后续仍有增产预期。 “从美国方面来看,驾驶季汽油需求高峰不及预期,连续4周低于900万桶/日,也低于近5年均值。从我国方面来看,汽油消费量近年来也呈现下降趋势。”顾劲涛说,最新数据显示,2025年上半年,我国汽油表观消费量为7286万吨,同比下降6.24%。受多重因素影响,下半年国内汽油消费大概率会继续下降,全年预计同比下降4%以上。 宏观层面,顾劲涛表示,近期公布的美国非农就业数据大幅低于市场预期,5月和6月的数据也被大幅下调。极差的就业数据引发市场对美国经济衰退的担忧,削弱了原油需求预期。此外,地缘政治风险也在上升。为促使俄罗斯与乌克兰达成停火协议,美国政府威胁对俄罗斯实施二级关税制裁,此举引发了市场对全球原油需求下降的担忧。 展望后市,陈栋认为,需要重点关注三个方面。一是美国作为全球“关税战”的始作俑者,特朗普“美国优先”的策略仍将延续,宏观不确定性依然较高。同时,特朗普持续对美联储施压,美联储降息预期将持续增强,利多大宗商品价格。二是OPEC+产油国持续增产,未来油市供应压力较大。三是随着北半球夏季用油高峰期逐渐过去,后市需求驱动力或减弱。综合来看,未来国内外原油期货价格依然面临较多利空。 顾劲涛同样表示,美联储对通胀的态度仍然不明确,降息预期反复波动,将影响大宗商品的估值体系。此外,还需关注俄乌谈判进程。美俄领导人8月中旬将进行直接会谈,俄乌谈判可能有新的转机。 “8月以来,受OPEC+增产、需求不振等因素影响,原油价格持续下跌,短期已充分反映了基本面情况。”顾劲松说,预计后续价格大幅下跌的空间有限。如果9月美联储降息预期上升,印度为降低关税转而大举采购中东和美国的原油,油价就会有一定的反弹动力。 (文章来源:期货日报) |