|

每经编辑|肖芮冬

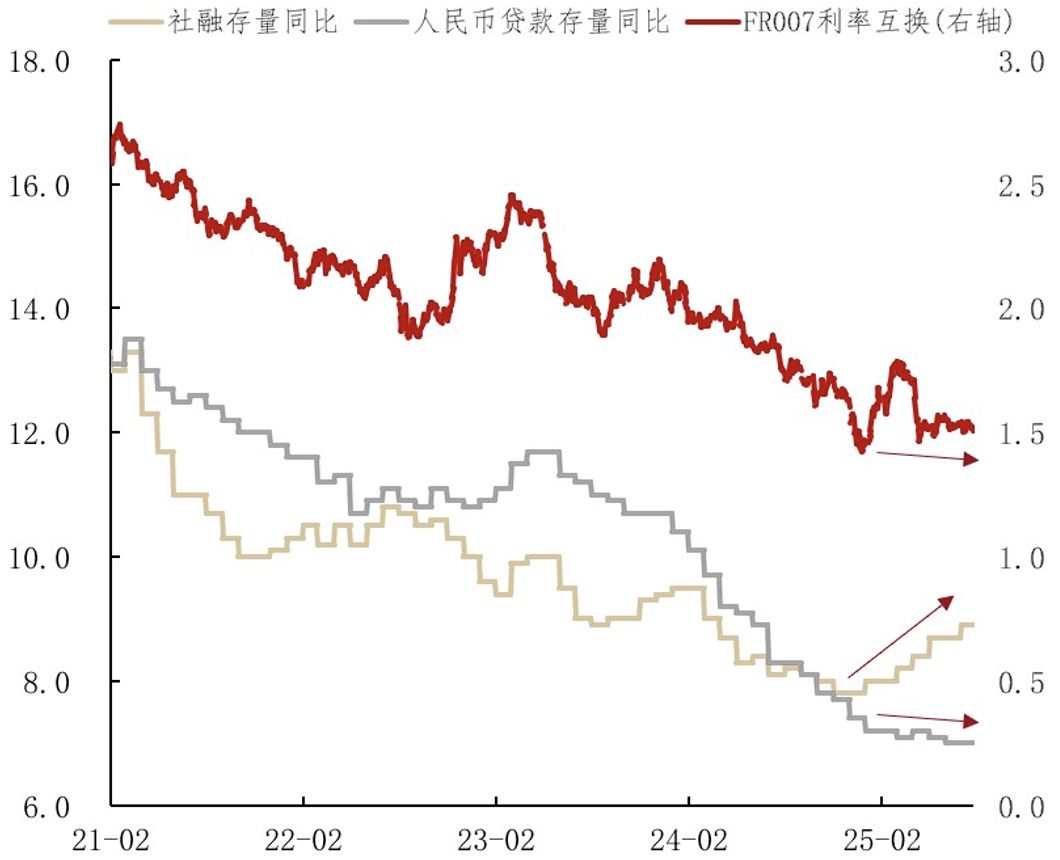

分享一下对下半年的利率怎么看。从分析框架出发,利率债定价的核心是“三个面”:长期看基本面,中期看政策面,短期看技术面。因此,在半年的维度下,核心关注的因素是在基本面和政策面上的变化。 先说结论,目前的宏观层面仍然比较看多利率债,但是在宏观预期上确实有些扰动。从基本面角度看,利率的主要定价因素有两个:一个是经济增长,一个是通货膨胀。经济增长决定的是实际利率,加上通胀才会形成我们看到的名义利率,比如十年国债到期收益率。但是对我们国家来说,通胀这个因素并不是一个非常独立的因素。我们往往说经济需求强的时候,经济活动比较活跃,在需求比较强的情况下,物价也就会跟着上涨,所以在我国,通胀说到底还是一个和经济增长相关的问题,而且主要是看内需驱动下的经济增长问题,这个和欧美国家有一定的区别,比如美国通胀就可能会形成一个独立的因素。 经济增长的前瞻指标还是要去看金融的量价指标,量的层面就是社会融资的规模,价的层面就是广义的社会资金利率。只有对未来有好的预期,企业和居民才会借钱加杠杆。 首先来看一下资金价格,目前广谱的资金价格现在还并没有看到上行的趋势,地产层面仍面临较大压力。在市场均衡的情况下,国债利率没有办法完全脱离贷款利率进行炒作。从银行角度出发,因为银行基本上是最大的债券市场配置者之一,而且也有巨大的银行间市场,同时它又承担着巨大的贷款业务。从目前贷款利率中枢来看,目前的低利率环境是没有发生改变的。 再看一下量上面的问题,从社会融资规模来看,可以发现这张图下面有两条线,一个代表社融存量的同比,一个代表人民币贷款的同比,目前社融和人民币贷款的剪刀差在持续扩大,背后的核心原因就是政府通过发债的方式,不断加杠杆,起到稳经济、抬升社融的作用。

数据来源:WIND,华泰证券,国泰基金,风险提示:不代表未来收益或承诺。由此可以看出,我们国家的财政政策还是偏积极的状态,财政刺激最终的目标是将内需拉出泥沼,以提高居民和企业部门加杠杆的未来信心,再通过经济活动带来更高的企业利润、工资收入,从而实现经济上的正向循环。目前,企业和居民端的人民币贷款存量同比在下行通道中,从内需的现实来看,目前还是没有非常明显的改变。 从政策面来看,央行维持流动性宽松的导向短时间内没有发生改变,比如从银行间的资金利率FR007来看,它的走势目前较平稳,稳定在一个历史较低的位置。当然,因为FR007这个指标会受到一些季节性扰动,所以根据衍生品,即利率互换的价格来观察趋势更加明显。 总结来看,宏观大方向看多债市,但空间没有前几年这么大,但债券进一步下跌的过程中,越跌越能够跌出机会。从择时的角度来讲,建议配置十年国债ETF(511260)这种中长久期的品种。若进一步拉长久期,做一些更高波动的品种,则是有一定风险的。十年国债ETF(511260)是目前唯一一只跟踪十年期国债指数的ETF,十年国债在市场上具有基准性的地位,具有较好的配置价值,感兴趣的投资者可以关注十年国债ETF(511260)。 风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

|