|

在奇瑞加持下,上市后的埃泰克将会利用资本市场的平台优势加速成长。 在大股东奇瑞的助力之下,芜湖埃泰克汽车电子股份有限公司(以下简称“埃泰克”)近年业绩持续增长,并于近期发布招股书,拟在上交所主板上市。 埃泰克表示,公司将利用资本市场的平台优势,进一步通过自主研发提升核心技术水平,加强技术攻坚和产品创新,加大市场开拓力度,扩充人才储备,扩大业务规模,提升市场占有率,持续增强公司的品牌影响力。 不过,随着今年第二批IPO现场检查名单的出炉,埃泰克赫然在列,这一情况也引发外界对其IPO能否顺利推进的关注。

与奇瑞渊源颇深 在汽车产业的风云变幻中,埃泰克与奇瑞的羁绊跨越了二十余年。这家成立于2002年12月的企业,从诞生之初便深深烙下了奇瑞的印记――由澳洲埃泰克与奇瑞科技共同出资组建,自此开启了与奇瑞深度交织的发展之路。 在埃泰克发展过程中,实际控制人陈泽坚是绕不开的关键人物。 这位1964年出生的澳大利亚国籍华人,拥有维多利亚科技大学微电子应用专业的博士学历与高级工程师职称,在汽车研发领域深耕多年。因早年在澳大利亚曼内斯曼威迪欧、西门子威迪欧等车企的研发经历,为其积累了深厚的技术底蕴。2002年埃泰克成立后,他便以总经理、董事、董事长等身份深度参与公司运营。2005年5月至12月期间,其还曾担任过奇瑞汽车工程研究院副院长――这段短暂的跨界任职,成为埃泰克与奇瑞血脉相连的早期注脚。 在埃泰克的管理层中,类似的故事并不鲜见。现任副董事长李中兵,其职业轨迹与奇瑞的交集长达十余年, 自2003年加入奇瑞后,他从项目经理起步,历经部长、副总监、研究院副院长等职,直至2018年调任吉利汽车研究院资深总工程师;一年后,他又回归奇瑞,担任科技板块的技术总监、执行副总经理、总经理,直到2024年12月。随即,其出任了埃泰克副董事长。 另一位核心管理者――副总经理、财务总监兼董事会秘书李秋生,同样与奇瑞有着深厚的渊源。 2007年至2020年的十三年间,他从奇瑞股份财务部的会计员逐步成长为主任会计师、高级经理,深度参与过企业财务体系的建设与运营。 据招股书披露, 奇瑞股份以14.99%的持股比例稳居埃泰克重要股东之列;而小米系企业(小米长江基金、海南极目、小米智造)则以合计14.07%的表决权,成为另一股不可忽视的力量, 其中小米长江基金、海南极目、小米智造均由小米科技实际控制,这一持股结构,为埃泰克的发展注入了新的想象空间。 从陈泽坚的技术引领,到李中兵、李秋生的管理传承;从奇瑞科技的早期参与,到小米系资本的注入,埃泰克的故事里始终流淌着与奇瑞深度绑定的基因。 2024年1月,埃泰克的部分股权被以37.57元/股的价格进行转让,当时公司的估值攀升至50亿元。同年12月,埃泰克的部分股权又以24.57元/股价格转让,使得埃泰克的估值回落至约33亿元。 业绩持续增长 作为较早深耕汽车电子领域的国产厂商,埃泰克已形成覆盖车身域、智能座舱域、动力域及智能驾驶域的完整产品矩阵, 其产品不仅供应部分头部自主品牌整车厂,更与新能源汽车新势力厂商建立了深度合作。 据招股书披露,2022年至2024年(报告期),埃泰克的营业收入从21.74亿元攀升至34.68亿元;净利润由0.94亿元跃升至2.13亿元。在盈利质量方面,2022年、2023年、2024年主营业务毛利率分别为14.85%、16.25%和17.12%,整体呈现稳健上行态势。这一趋势与公司核心产品表现密切相关。 其中, 核心品类之一的车身域电子产品的毛利率从2022年的12.13%持续提升至2024年的21.04%,但支撑这一增长的智能控制电子产品与智能进入电子产品的销售单价却在逐年下行 ――智能控制电子产品单价从2022年的227.80元/件降至2023年的190.72元/件,2024年进一步下探至163.36元/件;智能进入电子产品单价从2022年的40.05元/件降至2023年的35.79元/件,2024年降至33.22元/件。另一核心品类智能座舱域电子产品的毛利率则出现波动,2022年至2024年分别为11.49%、13.78%和10.61%。 在业绩持续增长的同时,埃泰克的关联交易占比也在快速攀升。 2022年至2024年,公司关联交易占营业收入的比例分别为27.60%、35.36%和53.89%。对于交联交易的占比增长,埃泰克在招股书中解释称,关联销售占比的持续上升,主要源于关联方奇瑞汽车整车销量的稳步增长,以及其销售车型智能化程度的快速提升,带动了公司相关汽车电子产品需求的同步扩张。 值得一提的是,在埃泰克的关联交易中,公司对奇瑞汽车的关联销售收入占比尤为突出, 报告期内,关联交易金额分别为6.00亿元、10.63亿元和18.69亿元,占营业收入的比例从27.60%攀升至53.89%。奇瑞汽车连续三年稳居埃泰克第一大客户之位。 对于高度依 赖单 一关联 方的 风险,埃泰克在招股书中也特别提示:“奇瑞汽车作为公司主要客户之一,如公司未来与其合作关系发生重大不利变动,则可能对公司生产经营产生不利影响。” 那么,若剔除奇瑞汽车的影响,埃泰克真实业绩增长与盈利能力将呈现怎样的图景?新客户开发又有哪些措施? 在给本刊回复中,埃泰克并未直接回应剔除关联交易影响的相关分析,但对于新客户开发措施,公司却明确表示:“我们将在巩固现有市场份额的基础上,积极开拓国内及海外市场,寻求与更多优质客户合作,拓展市场份额。通过持续拓展业务边界和吸纳优质客户资源,将实现客户组合的持续优化。” 在回复中,埃泰克还对如何降低奇瑞汽车对其经营的影响以及保持独立性等问题进行了解释。埃泰克表示:“公司拥有独立、完整的研发、采购、生产、销售体系,具有直接面向市场经营的独立作出生产经营决策的能力。公司的业务独立于控股股东、实际控制人及其控制的其他企业,不存在依赖控股股东及其他关联方进行生产经营活动的情况,与控股股东、实际控制人及其控制的其他企业之间不存在对公司构成重大不利影响的同业竞争以及严重影响公司独立性或者显失公平的关联交易。” 研发费用率低于行业均值 汽车电子行业是技术密集型行业,技术和产品升级迭代周期较快,核心技术储备和技术创新能力是行业参与者实现可持续发展的动力源泉, 企业间的竞争在很大程度上可以归结为技术实力的较量。作为一家汽车电子智能化解决方案提供商,埃泰克的研发投入情况又如何呢? 据招股书披露,报告期各期,埃泰克研发费用分别为12676.26万元、15247.73万元和18001.55万元, 其研发费用占营业收入的比率分别为5.83%、5.07%和5.19%。 在招股书中,埃泰克选取德赛西威、均胜电子、华阳集团和经纬恒润作为同行业可比公司, 从可比公司数据来看,四家公司的研发费用率均值分别为9.94%、10.70%和9.78%,四家公司的研发费用率均值超过了埃泰克。 表1:研发费用率与可比公司对比情况

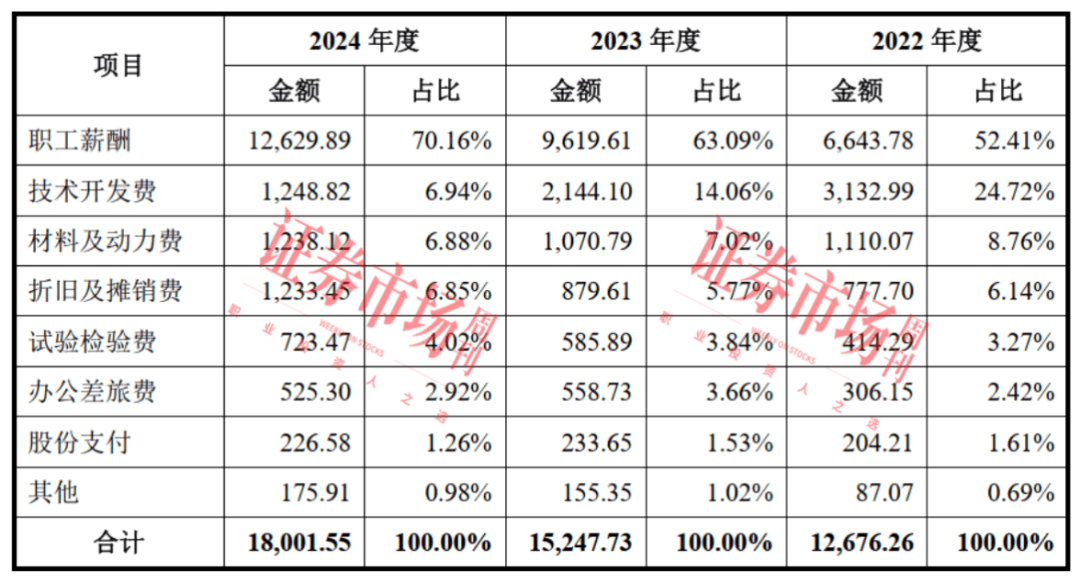

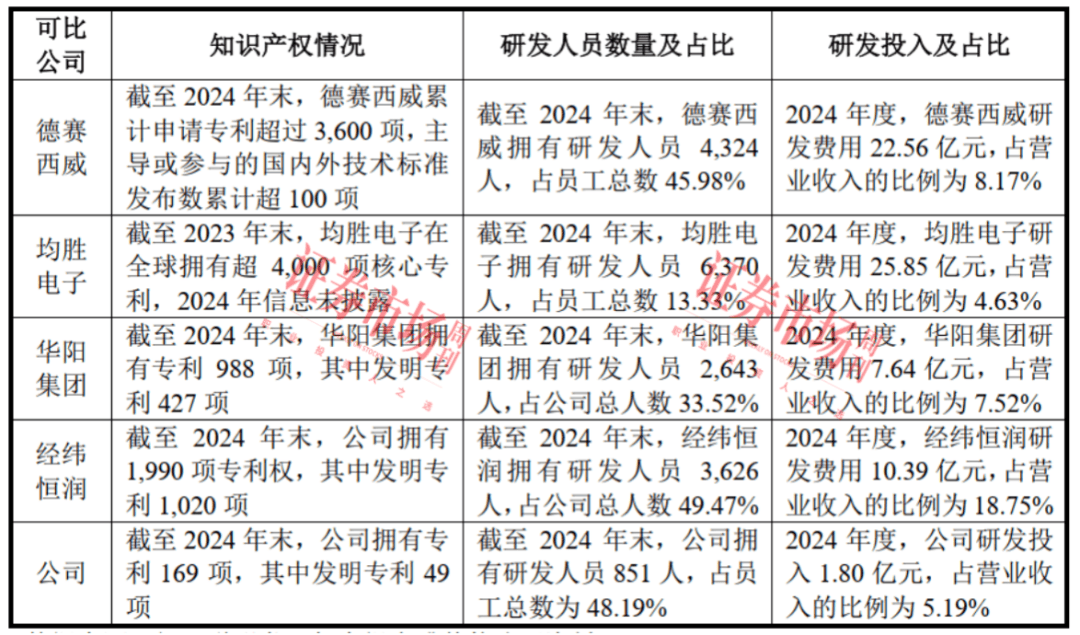

数据来源:招股书 对于研发费用率低于同行业平均值情况,埃泰克表示:“主要系公司收入规模低于同行业上市公司。同时,公司与同行业公司在客户结构、产品类别、产品结构等方面存在一定差异,公司综合考虑客户需求以及业务和产品发展方向等因素,有针对性地开展研发项目所致。” 从研发费用投入明细来看,报告期内,埃泰克研发投入金额在持续增长,但 其技术开发费用在报告期各期的数据分别为3132.99万元、2144.10万元和1248.82万元,占其研发费用的比例分别为24.72%、14.06%和6.94%,金额和占比持续降低。 此外,在知识产权方面,截至2024年末,埃泰克拥有专利169项,其中发明专利49项,而可比公司中,德赛西威累计申请专利超过3600项,主导或参与的国内外技术标准发布数累计超100项;华阳集团拥有专利988项,其中发明专利427项;经纬恒润拥有1990 项专利权,其中发明专利1020项。均胜电子未披露2024年数据,但2023年末在全球拥有超4000项核心专利。 在研发人员数量方面,截至2024 年末,埃泰克拥有研发人员851人,占员工总数的48.19%; 德赛西威拥有研发人员4324人,占员工总数的45.98%;均胜电子拥有研发人员6370人,占员工总数的13.33%;华阳集团拥有研发人员2643人,占公司总人数的33.52%;经纬恒润拥有研发人员3626人,占公司总人数的49.47%。 表2:研发费用明细

来源:招股书 表3:技术实力对比

来源:招股书 在研发投入与同行业相比相对较低的情况下,埃泰克是如何保障公司的创新能力及市场竞争优势的呢? 对此,埃泰克在给本刊回复中表示:“公司自成立以来,始终坚持以市场需求为导向,顺应行业发展趋势,加大产品和技术创新力度,不断实现核心技术的突破,并建立了完善的技术创新机制,持续提升公司产品的市场竞争力。目前公司已经形成了丰富的技术储备,公司将根据行业发展趋势以及客户需求,凭借自身的技术创新机制和安排,持续丰富自身的技术储备,不断提升公司技术水平和创新能力,持续助力我国在汽车电子行业关键产业链环节实现自主可控。” 勾稽差异源于票据背书转让 据招股书披露,2024年,埃泰克反映营收现金流入的“销售商品、提供劳务收到的现金”有24.87亿元,此外,其应收票据、应收账款、应收款项融资等科目新增金额为1.56亿元,而公司当期预收款项及合同负债变化不大。 从财务勾稽角度考虑,埃泰克营业收入如果算上增值税的话,与其营收现金流入及经营性应收债权部分存在的勾稽差额超10亿元。同样的逻辑,埃泰克2023年数据也存在类似情况。 对于财务勾稽上的差异,埃泰克在给本刊回复中表示:“关于公司营业收入与销售商品、提供劳务收到的现金及新增的经营性债权之间的勾稽差异受销售相关的增值税、票据背书转让等因素影响,公司的招股说明书已根据中国证监会、上海证券交易所相关法律法规要求编制披露,所披露内容均真实、准确、完整。”不过,对于票据背书转让具体金额,公司在招股书中和给本刊编辑部的回复中均未披露。 (责任编辑:郭健东 )

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |