|

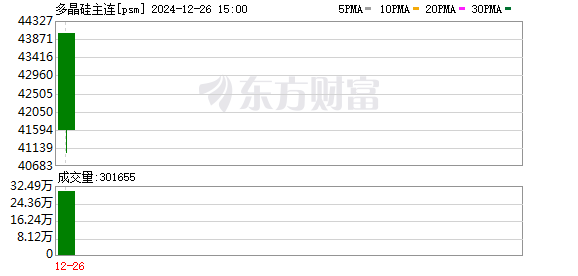

“又见证历史了”“这种走势前所未见过”“太疯狂了,已经看不懂了。” 面对工业硅、多晶硅等期货价格的持续拉涨,多位券商分析师和衍生品交易人士今早对第一财经记者发出如是感慨。 7月23日,多晶硅期货主力合约盘中再度触及涨停,涨幅12%,主力合约9月价格报53165元/吨。截至第一财经记者发稿,多晶硅期货主力合约9月价格小幅回落至52415元/吨,但涨幅仍超10%,连续第二个交易日涨停。据机构统计,7月以来,多晶硅期货累计涨幅已超50%,月涨幅大幅领跑焦煤、玻璃、焦炭等其他大宗商品期货。 涨幅超过现货价格 超过5万元/吨的多晶硅期货盘面价格,已经超过现货的成交价格区间,且该盘面价格表现也已超过多数装置的完全成本线。 中国有色金属工业协会硅业分会(下称“硅业分会”)最新一次发布多晶硅现货成交价的时间是7月16日晚间。彼时的数据显示,过去一周,多晶硅N型复投料成交价格区间为4.0万元/吨至4.9万元/吨,成交均价为4.17万元/吨,周环比上涨12.4%;N型颗粒硅成交价格区间为4.0万元/吨至4.5万元/吨,成交均价为4.10万元/吨,周环比上涨15.2%。 多晶硅现货价格的涨势正在稳固。过去一周的现货价格也并非“有价无市”地虚增,下游硅片企业过去普遍的观望态度有所转变。硅业分会表示,相较此前企业普遍提价但是实际成交寥寥的局面,多晶硅现货的成交活跃度显著提升。“约6家企业达成新订单,整体成交量环比大幅增长。” 从产业端来看,暂无新增库存的压力。据第一财经记者了解,今年3月~4月,多晶硅库存曾受下游“抢装潮”的推动,从28万吨的库存降至24万吨以下;近期受“反内卷”预期的影响,多晶硅市场再次呈现涨价去库态势。 “多晶硅库存出现较大幅度下滑。”上海有色网(SMM)7月17日最新表示,自7月初硅料企业开始涨价后,下游提货积极性逐渐提高,多晶硅工厂对前期订单发货量较大,导致库存出现下滑。 硅业分会表示,根据各硅料企业排产计划,预计7月份国内多晶硅产量在10.5万吨左右,8月份产量将小幅增加至11万吨左右。“由于同期产业链下游对硅料的需求也基本维持在11万吨/月左右,因此市场暂时没有新增库存的压力。” “反内卷”预期持续发酵 多晶硅属于光伏产业链上游的关键环节,目前6家企业(通威股份、协鑫科技、新特能源、大全能源、东方希望、亚洲硅业)总计产能占比接近80%。 面对此轮多晶硅期货主力合约的暴涨,业内基本达成共识,基本面不是这轮期货行情的主要驱动因素。 多晶硅现货市场的供需矛盾并没有得到实质性的改善。 硅业分会认为,多晶硅现货价格真正走强的起点可能在于,下游部分硅片企业因为原材料成本高企且下游价格低迷而被迫停产或减产。“随着硅片环节供需关系的改善和价格的上涨,其对原料多晶硅价格涨势接受度提升,同时硅料环节同样可能出现因成本过高无法签单而被迫停产的情况。” 中国有色金属工业协会硅业专家组副主任吕锦标在接受第一财经记者采访时亦表示,硅料端下半年仍需清库存为先,并坚持压负荷,以销定产。 “在供应过剩的情况下,上下游都需要坚持不亏损接单。”他表示,硅料价格低于成本已经持续超过5个季度,产业链上下游都希望硅料端率先破局,能带领产业链走出亏损困境。 当前市场交易逻辑主要受光伏“反内卷”预期的主导。 建信期货表示,多项政策持续接力充分刺激市场多头情绪发展至极致,增仓放量涨停;国投期货分析称,在政策驱动的情绪支撑下,多晶硅短期或维持震荡偏强,后续需进一步关注政策细节。 实际上,从去年7月的中央政治局会议首提防止“内卷式”竞争,到去年底的中央经济工作会议提出综合整治“内卷式”竞争,再到综合整治“内卷式”竞争被写入今年的政府工作报告,“反内卷”的声浪已一浪高过一浪。产业内及机构几乎一致预期,即在“反内卷”的大背景下,国家层面正在酝酿强力措施,对光伏等行业存在的低价无序竞争问题进行彻底治理,更多政策端利好可期。 具体来看,6月29日,《人民日报》刊发评论文章《在破除“内卷式”竞争中实现高质量发展》,点名光伏存在“价格战”情况。7月1日,中央财经委员会第六次会议明确要求,治理企业低价无序竞争,推动落后产能退出,成为国家层面反内卷政策新信号。7月3日,工业和信息化部主持召开的第十五次制造业企业座谈会明确,依法依规、综合治理光伏行业低价无序竞争。 (文章来源:第一财经) |