|

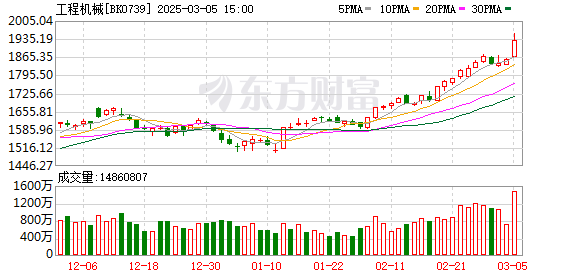

A股尾盘异动! 7月22日,临近A股收盘,三一重工、中联重科等工程机械龙头股突然暴力拉升。其中,三一重工一度触及涨停。截至收盘,工程机械板块整体涨幅超过6%,铁建重工、厦工股份、山河智能等超10只个股涨停,三一重工涨近9%,中联重科涨近8%。 从盘面来看,今日A股再度走强,三大指数均创年内新高。雅江水电站概念股继续大涨,板块指数涨幅超过11%。东方电气、中国电建、中国能建、高争民爆、华新水泥、西藏天路、保利联合、中铁工业等近10只相关概念股,连续2个交易日一字涨停。 钢铁板块也是这个“超级”水电工程的直接受益者。午后,钢铁股延续强势,西宁特钢、柳钢股份等涨停。西部大基建板块午后也集体异动,中国交建直线涨停,北新路桥、新疆交建等纷纷跟涨。 如今,A股市场各大板块“遍地开花”,这一火热行情还能持续多久? 尾盘异动 7月22日,临近A股尾盘时分,工程机械板块突然发力,截至收盘,铁建重工、柳工、厦工股份、山河智能、五新隧装、国机重装、南方路机等10多只个股涨停,龙头股三一重工涨近9%,中联重科涨近8%。  当天午间,中联重科在互动平台表示,作为国家重大战略项目,雅鲁藏布江下游水电工程总投资额约1.2万亿元,在建设过程中对于工程机械设备需求的拉动会起到积极作用。根据水电工程特点,预计项目对土方机械、混凝土机械、起重机械、基础施工机械、隧道掘进机械等设备有较大需求。 东吴证券指出,以1.2万亿元总投资规模测算,雅鲁藏布江下游水电工程对工程机械的拉动作用约为1000亿—1500亿元。雅江项目位处西藏林芝市,平均海拔3000米以上,高寒环境下柴油燃烧性能差、保养成本高,电动化&无人化工程机械有望成为主流选择,带来更高的单台设备价值量,所以实际市场规模会高于预期规模。 太平洋证券表示,考虑到上述工程体量的庞大,将直接带动工程机械的需求,同时其高海拔、地质复杂等特殊环境,也将对工程机械的性能要求极高,利好行业龙头企业。国泰海通证券认为,工程开工后,有望持续拉动工程机械行业需求。另外,工程机械行业国内周期性复苏,出口景气度结构性改善,随着逆周期政策的逐步发力,行业景气度有望持续改善。

钢铁股集体走强 最近两天,钢铁板块也持续走强。午后,钢铁股涨幅进一步扩大,西宁特钢、柳钢股份、方大特钢涨停,八一钢铁、华菱钢铁、重庆钢铁等纷纷拉升。 中信建投表示,雅鲁藏布江下游水电工程总投资超1.2万亿元,装机容量达7000万至8100万千瓦,相当于3座三峡、5座白鹤滩,项目建设周期为10年。该项目将刺激建筑用钢消费。三峡工程主体建筑物土石方挖填总量约1.25亿立方米,混凝土浇筑量2643万立方米,钢材59.3万吨(金结安装占28.08万吨),预计雅鲁藏布江下游水电工程耗钢量超过200万吨。 另外,7月18日,工信部在国新办新闻发布会上表示,钢铁等十大重点行业稳增长工作方案即将出台,将推动重点行业着力调结构、优供给、淘汰落后产能。 民生证券表示,参照上一轮稳增长方案的内容,本轮方案或将再次从供需两端出发,改善行业的竞争格局,超低排放改造、极致能效或将成为本轮方案的有力抓手。同时,中钢协也提出,坚持严控增量与畅通退出,着力破除“内卷式”竞争。在稳增长、“反内卷”等政策的推动下,尾部产能面临竞争压力,粗钢供给有望进一步优化,叠加远期铁矿新增产能的逐步释放,钢企盈利能力有望修复。 信达证券表示,未来钢铁行业产业格局有望稳中趋好,叠加当前部分公司已经处于价值低估区域,现阶段仍具有结构性投资机遇,尤其是拥有较高毛利率水平的优特钢企业和成本管控力度强、具备规模效应的龙头钢企,未来存在估值修复的机会,维持钢铁行业“看好”评级。 中国交建直线涨停 午后,部分大基建概念股大幅拉升,中国交建直线涨停,北新路桥、新疆交建、中国中铁、中国铁建等纷纷跟涨。 中信建投指出,雅鲁藏布江下游水电工程总投资约1.2万亿元,是西藏年总投资金额的6倍,对拉动西部基建开发、推进清洁能源建设和水电开发具有重大意义。上述工程体量大、难度高,约为2024年我国全年水利投资的88.7%,预计水利水电建设、隧道掘进/盾构、民爆、电力设备、地基处理、建材等多方面企业均受益。 华泰证券表示,雅鲁藏布江下游水电工程项目的实施,将有望增加水电基建工程施工,并带动当地水泥、减水剂及民爆等产业链细分材料需求;而考虑该项目的工程技术高难度及材料准入高标准,有望受益的龙头企业将更加集中。此外,该类国家战略重点工程将创新使用更多材料及工法,有望带来地基处理、功能性材料等新增需求。 国投证券也指出,上述工程作为国家级战略项目,涉及水电建设、基础设施建设、特高压输电、设备制造、民爆、水泥建材供应等多个产业链环节,其开工建设将带来上下游产业链需求逐步释放,建议关注产业链投资机会。 今年以来,我国实施更加积极有为的宏观政策,“两重”项目开工建设扎实推进,更多实物工作量加快形成,基础设施投资实现稳健增长。同时,有关部门也表示,中国的政策“工具箱”丰富,也在加强政策储备,会根据市场变化适时推出。此外,年初至今地方政府新增专项债发行同比高增,截至7月20日,地方政府新增专项债发行规模2.39万亿元,随着专项债逐步落实到项目,实物工作量加快形成,预计全年基建投资有望保持稳健增长。 (文章来源:券商中国) |

半小时前

半小时前

半小时前

昨天 23:02

每经编辑|黄胜 央视新闻消息,当地时间21日,世界卫生组织总干事谭德塞在其个人社

每经编辑|金冥羽 7月22日,2025年《财富》中国500强排行榜发布。 根据榜单数据,

每经记者|李宇彤每经编辑|张益铭 7月22日,国家新闻出版署发布了2025年7月国产网

民航版12306来了。财联社记者采访行业多方,业内人士表示,这确实对消费者而言有

一则“北京燃油车彻底禁入网约平台”的消息引发广泛关注。据中国城市公共交通协会

每经编辑|彭水萍 7月22日,A股三大指数集体收涨,截至收盘,沪指涨0.62%,深成指

每经记者|陈荣浩每经编辑|金冥羽 陈梦妤 图片来源:“广州天河发布”微信公众号

每经编辑|黄胜 央视新闻消息,当地时间22日,联合国教科文组织总干事阿祖莱发表声

热点聚焦 上半年外汇收支: 国家外汇管理局副局长在新闻发布会上介绍2025年

随着业绩静默期到来,腾讯控股等港股上市公司暂停了回购动作。 不过,从今年港