|

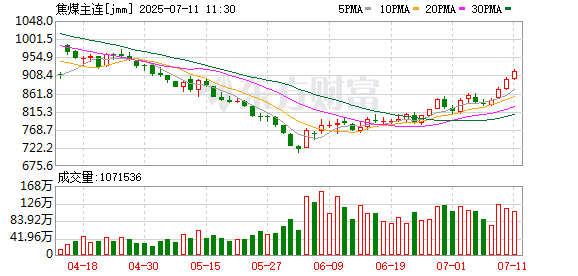

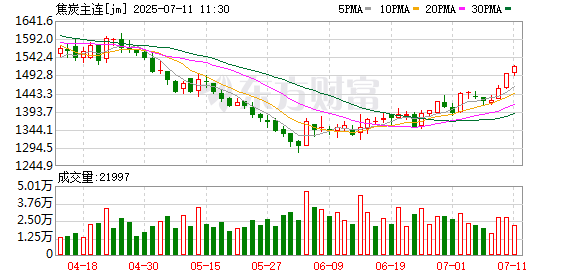

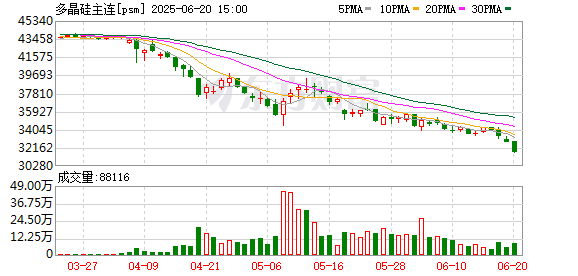

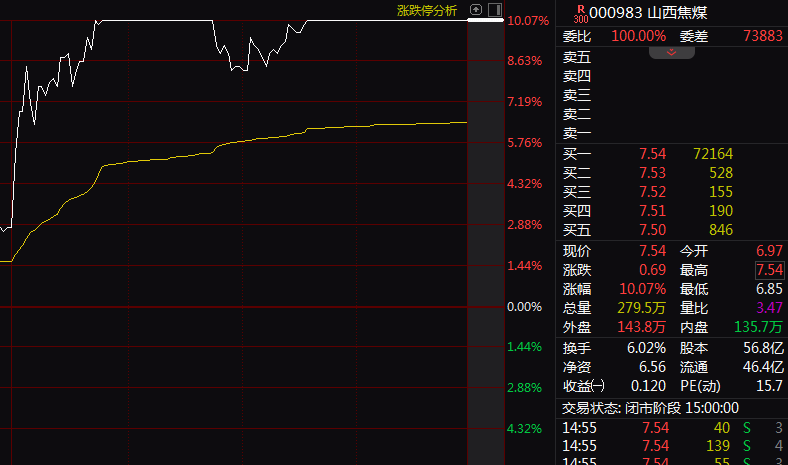

行业“反内卷”预期下,黑色系商品的强势行情有进一步扩大趋势。 7月22日,国内期货市场黑色系再度领涨,午后,焦煤、焦炭、多晶硅等多种商品价格报出涨停。截至下午收盘,主力合约中焦煤、焦炭收于涨停,涨幅均为7.98%,玻璃涨9%,多晶硅涨8.99%,工业硅涨5.98%,纯碱涨8.01%,氧化铝也涨超6%。   受期货市场强势拉动,A股市场上工程机械、煤炭、钢铁、建材板块均大幅上涨。 截至下午收盘,Wind煤炭指数涨6.45%,山西焦煤、昊华能源、潞安环能、山煤国际等多只个股收于涨停板。  “近期炼焦煤现货市场偏强运行。7月21日,临汾安泽低硫主焦涨20元/吨至1320元/吨,长治主流大矿炼焦配煤价格涨70元/吨,坑口涨价后销售依然顺畅,加上中间环节也分流货源,多数煤矿签单良好,部分煤种出现偏紧态势,炼焦煤阶段性供需错配带动煤价走高。”上海钢联分析师表示,焦煤价格上涨,直接带动下游产品价格上行。需求方面,钢厂利润可观,铁水产量维持较高水平,焦企已经发起第二轮提涨,幅度为50元/吨至55元/吨,落地概率较大,下游对原料采购保持较好水平,支撑焦煤价格维持涨势。 此番黑色系商品价格掀起涨势前,行业已跌至相对谷底。 今年二季度,随着钢材需求季节性好转,高炉开工持续回升,焦炭刚需支撑增强,焦炭供强需弱情况明显改观,但焦煤供应宽松,价格下行明显,焦炭价格随成本线下移为主。 据卓创资讯监测,今年二季度焦炭价格先涨后降,5月至6月连续录得四轮下调,累计降幅220元/吨至260元/吨。截至6月30日,河北唐山地区准一级干熄焦市场均价收于1372.5元/吨,较3月末均价降185元/吨,较4月高点价格累计降240元/吨,降幅14.88%。二季度国内焦炭价格重心环比下移,4月至6月份河北唐山准一级干熄焦到厂价平均为1529.34元/吨,较一季度均价降172.93元/吨,环比降幅10.15%,较2024年二季度均价降692.31元/吨,同比降31.16%。 不过进入7月份后,随着“反内卷”政策预期的逐步加强,焦煤焦炭市场火速回温。 “7月焦炭市场整体呈现稳中偏强走势。上旬焦炭价格跌后回稳运行,中旬焦企开始提涨70元/吨至75元/吨,但钢厂实际第一轮执行幅度为50元/吨至55元/吨,落地时间也推迟为7月17日执行。”谈及本月焦企宣涨落地情况,上海钢联分析师陈玉表示,近期随着宏观情绪提振以及期货盘面走强,焦企于7月21日发起第二轮提涨,涨幅为50元/吨至55元/吨,与第一轮提涨保持一致,执行时间定为7月22日。据悉,7月22日天津、石家庄、唐山等地区部分钢厂已对湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨,2025年7月23日零点执行。 对于焦煤焦炭价格走势,陈玉也预期,因那达慕大会期间通关受阻以及煤矿复产节奏较缓慢,短期内焦煤供应将呈现阶段性趋紧状态,同时盘面拉涨也推动了现货价格上涨,短期焦煤或保持较强走势。短期钢厂日均铁水处于高位,叠加焦煤成本推动,在宏观层面情绪尚未消退前,焦炭市场将保持偏强走势。 “目前市场普遍认为本周第二轮落地没有问题,月底前大概率焦企还将进行第三轮提涨。后期继续关注成材需求、钢厂铁水变化以及焦煤成本端变化。”她说。 卓创资讯分析师刘璐璐也预计,7月至9月焦炭供需基本面维持略紧,成本端、终端价格有支撑,焦炭价格整体偏强运行为主。 她认为,供应方面,三季度焦化厂开工或难有明显提升,供应量环比略降。受产能过剩、环保限产及亏损等压力影响,焦化厂开工将维持压产状态。7月份山西、河北及内蒙古乌海地区环保检查较多焦化厂开工受限,另外山东焦化产能淘汰工作结束,9月份国内有重大活动,预计三季度国内焦化整体开工无明显提升预期,供应稳定为主。在市场整体偏强预期下,三季度焦炭市场投机需求将有增多,下游钢厂买涨心态下,采购积极,焦炭供应或维持略紧。 而需求方面,下半年经济整体运行有向好预期,7月份更是有较为密集的经济政策出台提振市场信心,加之季节性需求好转、“金九银十”传统需求旺季预期,7月至9月份终端钢材市场价格震荡偏强运行为主,钢厂盈利良好情况下,高炉开工积极性高,焦炭刚需支撑较二季度将有好转。 成本方面,在国家反内卷、资源型经济转型及9月份重大活动等宏观背景下,坑口焦煤产量有收缩预期,三季度焦煤价格仍有支撑,另外9月份国内钢铁行业消费旺季来临,供强需弱局面将扭转,焦煤、焦炭价格整体偏强运行概率较大。 综合来看,三季度国内焦炭供应增量空间不大,下游需求端支撑或增加,供需基本面有收紧预期,支撑焦炭价格;另外成本端焦煤价格预计偏强运行为主,焦炭底部有支撑,预计三季度焦炭价格整体偏强运行,走势或呈现涨—稳-—涨趋势。

(文章来源:证券时报·e公司) |

半小时前

1 小时前

1 小时前

每经编辑|金冥羽 7月22日,2025年《财富》中国500强排行榜发布。 根据榜单数据,

每经记者|李宇彤每经编辑|张益铭 7月22日,国家新闻出版署发布了2025年7月国产网

民航版12306来了。财联社记者采访行业多方,业内人士表示,这确实对消费者而言有

一则“北京燃油车彻底禁入网约平台”的消息引发广泛关注。据中国城市公共交通协会

每经编辑|彭水萍 7月22日,A股三大指数集体收涨,截至收盘,沪指涨0.62%,深成指

每经记者|陈荣浩每经编辑|金冥羽 陈梦妤 图片来源:“广州天河发布”微信公众号

每经编辑|黄胜 央视新闻消息,当地时间22日,联合国教科文组织总干事阿祖莱发表声

热点聚焦 上半年外汇收支: 国家外汇管理局副局长在新闻发布会上介绍2025年

随着业绩静默期到来,腾讯控股等港股上市公司暂停了回购动作。 不过,从今年港

7月22日,美股三大指数震荡整理,截至发稿,道指涨0.26%,纳指跌0.35%,标普500指