|

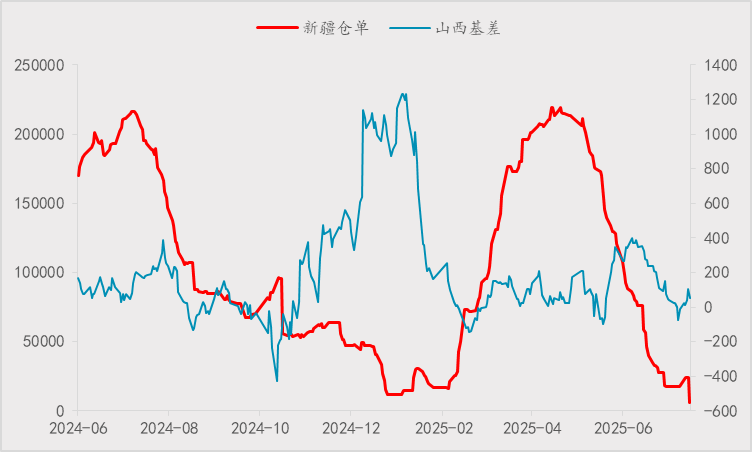

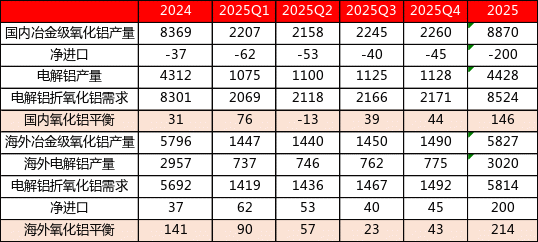

周五(7月18日)收盘后,随着工信部提到包括有色在内的十大重点行业稳增长方案即将出台,以及仓单大量注销,市场的多头情绪被点燃。氧化铝主力合约截至今日(7月21日)早盘最高上涨至3400元/吨,大涨超8%。 上涨原因分析 现货偏紧、仓单低位的问题持续发酵,7月18日上期所氧化铝仓单降至仅0.6万吨,当日减少1.8万吨,这其中包含到期注销量1.05万吨,也包括买交割提货0.7万吨。前期减产导致厂家欠长单货较多,使得现货流通货源不足,加之近期卖交割窗口打开过,期现商积极买入现货,导致现货稳中有升。现货紧、仓单低,使得期价有较强的买入支撑。但是随着期价上涨,卖交割窗口多次打开,据了解西北交割库预定库存超过5万吨,未来低仓单问题或得到缓解。 新疆仓单与山西基差  资料来源:Wind,一德有色 更主要的推动因素可能是工信部的发布会。工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,将推动重点行业着力调结构、优供给、淘汰落后产能。引发市场对供给侧收紧的预期,特别是氧化铝。因为此前市场流传过超10年装置占比,其中氧化铝超10年装置占比高达45%,期货盘面表现来看,资金是“按十大重点行业+老旧装置占比高+利润低”的特点筛选的。但是这个45%的占比市场是存疑的,氧化铝厂持续会有技术升级改造,落后产能或大幅低于此数值。 后续分析 结合相关机构的统计,老旧产能更多统计的是有关能化行业的,氧化铝算是化工与有色金属的重叠环节,这可能也是氧化铝受资金追捧的原因之一。但有关铝行业的政策,更需关注今年工信部发布的《铝产业高质量发展实施方案(2025-2027年)》。《实施方案》提出3项措施,涉及到氧化铝的部分提到,“稳慎建设氧化铝项目。新改扩建氧化铝项目能效须达到强制性能耗限额标准先进值和环保绩效A级水平。”其中对产能未有强制性退出要求,此前的设备也是达到能耗标准要求的,可能不存在设备大面积更新的情况。短期大涨或有情绪因素主导,后续还是要观察政策具体落实情况。 供需角度来看,国内二季度紧张局面随着新投产及复产的推进得到快速修复。三、四季度,在过剩的压制下,高成本地区的产量或将受到抑制,国内外过剩幅度相比一季度有明显放缓。2025年是产能投放大年,下半年,魏桥第四条线、广西广投的两条线三季度投产,四季度仍有可能新增;海外,或有350万吨产能释放;全年来看,2025年保守预计全球新建产能增量1600万吨以上,其中国内增量为1260万吨。随着氧化铝利润的修复,合理预估在当前利润水平下复产仍会具有持续性,供需再次转为过剩。但从总的库存及分项季节性来看,库存压力不大,总库存处于近年同期低位,电解铝厂内氧化铝库存也在低位,这给予现货以支撑,但同时,也进一步拉长了企业的利润厚度,复产规模会增加。 冶金级氧化铝供需平衡表  资料来源:SMM,一德有色 成本利润方面,考虑到运输周期、库存周期,以大致前推2个月的时间计算,目前使用进口矿的完全成本在[3000,3350]元/吨,现金成本在[2850,3150]元/吨,其中山东地区接近下沿,河南、广西接近上沿,山西居中。而且随着时间的推移,使用矿石的成本也在下降,预计7-8月份就会使用70美元的矿石,矿石成本会下降300-400元,带动整体成本的下移。目前氧化铝的加权完全成本在2842元/吨,理论利润为340元/吨,以主力合约来衡量,全行业处于盈利水平,在供需过剩的背景下,成本-利润估值水平偏高。当然后续也要跟踪矿石、烧碱等成本变化。 氧化铝厂成本  资料来源:SMM,一德有色 综上,短期来看,政策预期较强,加之低仓单、流通货源偏紧等因素,市场情绪火热,氧化铝价格或偏强运行,但中期来看,基本面隐忧限制上行空间,中长期供应过剩压力仍较大,库存或累积。当前持仓量大增,成交量活跃,多空分歧逐步加大;前期有多单的交易者可以适当用期权来保护;未入场者观望为主。中期,待势弱后可空单参与。 未来关注点:现货走向、政策落地细则;仓单注册进度等。 (文章来源:一德期货) |