|

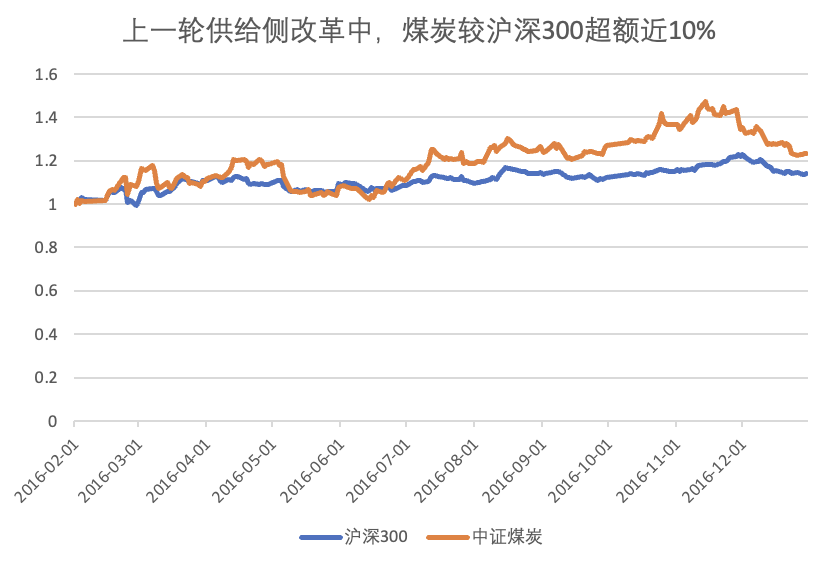

每经编辑|彭水萍 近期,半年报业绩预告持续披露,受市场环境影响,煤炭、焦炭价格整体下行,煤炭企业利润承压。受利润下探影响,煤炭板块回调,煤炭ETF(515220)年初至今跌超10%。“反内卷”背景下,煤炭板块预期向好,煤炭ETF(515220)持续吸金,连续5日净流入额超14亿元,当前规模近60亿元。 1、“反内卷”预期升温,煤炭供需或改善 近日,中国煤炭运销协会召开上半年煤炭经济运行分析座谈会。会议强调,加强行业自律,整治内卷式竞争,促进煤炭市场供需平衡。 国家发改委2024年提出“反内卷”指导方针,要求传统行业避免低价倾销、重复建设。煤炭行业作为能源安全“压舱石”,2025年将重点整治合同违约、供给过剩等乱象。 机构分析指出,行业自律将减少市场煤价波动,5500大卡动力煤长协价有望维持在700元-750元/吨区间;同时,淘汰落后产能可提升头部企业市占率,前5大煤企利润占比或从2024年的42%升至2025年的48%。 2、历史供给侧改革期,煤炭行情占优 (1)2016年“供给侧改革”:煤炭较沪深300超额近10% 2016年2月,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,煤炭行业供给侧改革正式开始。煤炭板块行情明显得到提振,截至2016年12月,中证煤炭指数累计涨幅达23.4%,明显高于沪深300的14.1%。

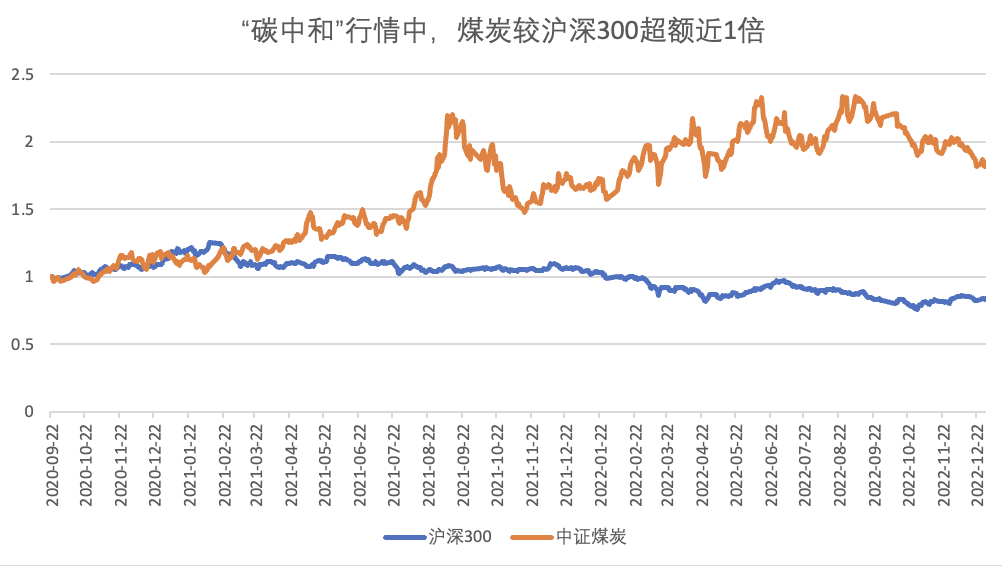

注:数据来源wind、时间区间2016/02/01-2016/12/31;指数历史走势仅供参考,不代表投资建议,不预示未来。 (2)2020年“碳中和”行情:煤炭较沪深300超额近一倍 2020年9月,“双碳”政策首次提出,远期煤炭需求的大幅下降限制煤炭新批产能及煤企新建产能意愿,煤炭板块行情明显走强。截至2022年12月,中证煤炭指数累计涨幅达83.4%,同期沪深300跌幅为20%左右。

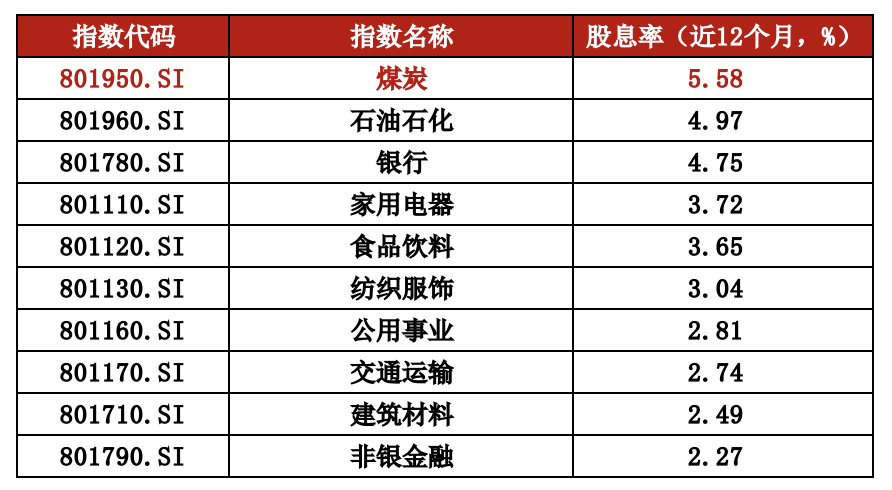

注:数据来源wind、时间区间2020/09/22-2022/12/31;指数历史走势仅供参考,不代表投资建议,不预示未来。 若后续“反内卷”政策落地,煤炭板块行情或受到提振。另外,近期受高温天气影响,夏季六大发电集团日均耗煤量提升趋势明显。截至7月4日,六大发电集团日均耗煤量周平均量是共84.27万吨,周环比上涨3.05万吨,涨幅达3.75%。展望后市,随着高温天气推升日耗,煤价短期仍有望震荡上涨,后续关注高温天气催化及终端需求释放持续性。 3、煤炭股息率行业领先 除政策预期外,“碳中和”背景下,煤炭板块面临变相供给侧改革,叠加新增产能批复受严格限制,未来新建矿资本开支有限,高现金流背景下,煤企高股息、高分红确定性增强。截至2025年二季度末,煤炭行业股息率约5.5%,相较其他指数优势明显,也是煤炭板块不可忽视的投资价值。 煤炭行业股息率行业领先

注:数据来源wind,数据截至2025年7月11日;历史数据仅供参考,不代表投资建议,不预示未来。 感兴趣的投资者可以关注煤炭ETF(515220),一键把握煤炭产业链投资机会,当前规模近60亿元位居市场第一,流动性占优。 风险提示: 基金规模数据仅供参考,不代表投资建议。提及ETF基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。板块/基金短期涨跌幅列示仅作为分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。 以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。 |