|

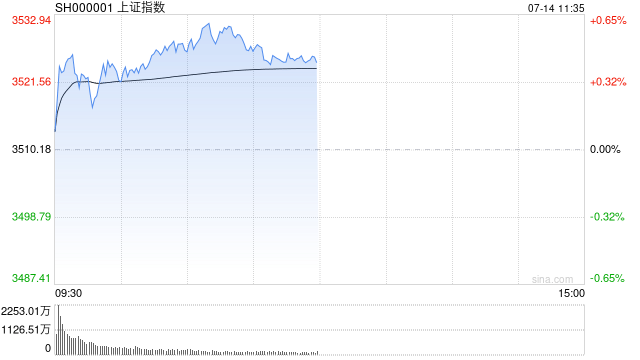

7月14日消息,指数早盘走势分化,沪指半日收涨,创指、深成指震荡走低。板块方面,PEEK材料、人形机器人概念早盘强势,兄弟科技、中欣氟材、金田股份等多股涨停;有色股集体走强,湖南白银、卧龙新能等盘中涨停;电力股盘中活跃,建投能源、京运通等涨停封板;多元金融概念陷入回调,南华期货盘中跌停;传媒板块震荡走低,华媒控股跌停;地产股走弱,渝开发跌幅居前。总体来看,个股涨多跌少,上涨个股超2600只。 截至午间收盘,沪指报3525.40点,涨0.43%;深成指报10671.48点,跌0.23%;创指报2190.82点,跌0.74%。 盘面上,PEEK材料、能源金属、电机板块涨幅居前,多元金融、信托概念、游戏板块跌幅居前。 热点板块: 1、PEEK材料 新瀚新材、兄弟科技、中欣氟材、金田股份等多股上涨。 消息面上,7月11日,中国移动采购与招标网显示智元机器人和宇树科技中标中移(杭州)信息技术有限公司人形双足机器人代工服务采购项目。中移(杭州)信息技术有限公司由中国移动通信有限公司100%持股。根据此前该项目的比选公告,中移(杭州)信息技术有限公司本次采购的项目总预算为1.2405亿元(含税)。采购包1为全尺寸人形双足机器人,预算为7800万元(含税),最终中选人为智元机器人;采购包2为小尺寸人形双足机器人、算力背包、五指灵巧手,预算为4605万元(含税),中标人为宇树科技。1.24亿元的中标金额,目前在国内人形机器人企业订单中属于最大的一笔。上海智元新创技术有限公司虽然成立于2023年2月,但背景深厚。公司董事长兼CEO邓泰华为华为前副总裁、计算产品线总裁。目前智元已构建远征、精灵、灵犀三大机器人家族,产品覆盖工业智造、商业物流及科研教育等多场景。 2、电力 建投能源、京运通、豫能控股(维权)、廊坊发展等多股上涨。 消息面上,近期,随着长江中下游地区“出梅”,全国大范围内遭遇高温侵袭,华东地区气温较常年偏高0.5-1.5℃,长江中下游高温日数预计增加10%-15%,江苏、浙江等地局部气温突破40℃。月初,全国最大电力负荷飙升至14.65亿千瓦,创下历史新高同比增长近1.5亿千瓦。 消息面: 1、【海关总署:中美双方团队正在加紧落实伦敦框架有关成果】海关总署副署长王令浚在国新办新闻发布会表示,上半年,我国对美国进出口总值2.08万亿元,同比下降9.3%。其中,出口1.55万亿元,下降9.9%,进口5303.5亿元,下降7.7%。受美国所谓“对等关税”影响,中美贸易由第一季度同比增长转为第二季度同比下降,降幅达到了20.8%。近期,日内瓦、伦敦经贸会谈取得积极进展,中美贸易有所回升。6月份进出口值从5月份不到3000亿元,回升到超过3500亿元,同比降幅也明显收窄。中美经贸合作的本质是互利共赢。这既是全球化时代不可逆转的历史潮流,是产业链深度融合的客观要求,也是两国企业创新协同与民众福祉提升的现实需要。据了解,目前中美双方团队正在加紧落实伦敦框架有关成果。中方愿再次强调,日内瓦共识和伦敦框架来之不易,讹诈胁迫没有出路,对话合作才是正道。希望美方继续同中方相向而行,让合作成为中美经贸的主旋律,推动全球贸易体系重回公平与开放的轨道,为全球经济复苏和增长作出应有贡献。 2、【国产减重新药在深圳开出首张处方】深圳前海泰康医院减重中心近日连续为两位肥胖合并代谢性疾病患者开具国产减重新药玛仕度肽和替尔泊肽处方,成为深圳市首家应用这两款创新药物的医疗机构。玛仕度肽是全球首个GLP-1(胰高血糖素样肽-1)/GCG(胰高血糖素)双受体激动剂减重药物,通过双重调节机制增强能量消耗与食欲控制。替尔泊肽则是国内首个GLP-1/GIP(葡萄糖依赖性促胰岛素多肽)双靶点药物,兼具降糖与减重功效。两款药物通过多通路协同作用,显著提升减重效果,尤其适合传统方法无效的顽固性肥胖患者。 3、【国家统计局:7月上旬生猪(外三元)价格涨3.4%】国家统计局消息,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2025年7月上旬与6月下旬相比,23种产品价格上涨,23种下降,4种持平,其中生猪(外三元)涨3.4%。 4、【宁德时代与必和必拓将合作研发适用于重型采矿设备和铁路机车的电池解决方案】据宁德时代消息,宁德时代与必和必拓(BHP)于近日签署合作备忘录。双方将在采矿设备电动化、快充基础设施建设、储能与电池回收等领域展开合作。双方将在产品研发上开展合作,共同研究并开发适用于重型采矿设备和铁路机车的电池解决方案,并配套落地相应的快充基础设施,探索储能系统在必和必拓全球矿山的应用场景。 机构观点: 中信建投认为,A股连续3周大涨,但整体系统性风险并不大,股权风险溢价指标显示目前仍然处在机会水平附近,“上台阶”行情有望延续,若短期调整则是布局良机。今年银行板块的表现继续强势,财政注资叠加化债推进有望带来估值修复,险资也为其提供了有效的资金面支撑,下半年资金面支撑可能边际放缓,但大资金趋势性撤出的概率低。在当前低利率的环境里,长周期考核配合OCI账户,银行板块的配置价值进一步凸显。建议关注中报业绩和“反内卷”主题。 财信证券认为,顺势而为,期待“反内卷”行情演绎。8月份之前,在宏观层面并无明显风险事件,市场正处于新一轮做多窗口期,叠加投资者情绪改善、增量资金入场,指数仍有上行动能,虽然面临强压力位的限制,但预计A股市场仍以震荡偏强运行为主,投资容错率将提升。在市场宽基指数并未明显破位时,可保持较高权益市场仓位,顺势而为。虽然宏观经济及政策未见明显拐点,但“反内卷”政策如落实到位,将缓解“增收不增利”的困境,指数仍可能进入新一轮戴维斯双击阶段、并向上走出震荡调整区间。 来源:丁冬网 (责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |