|

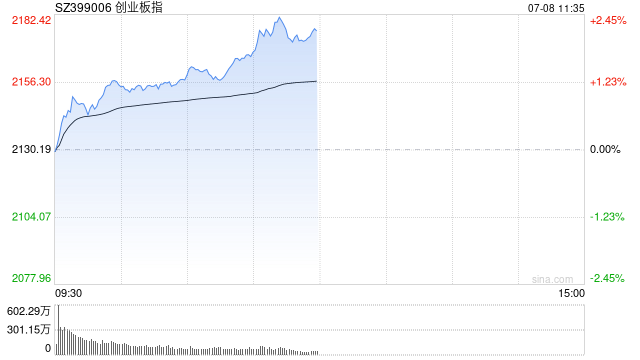

7月8日消息,指数早间集体走强,创指涨超2%,深成指涨超1%。板块方面,光伏板块大涨,首航新能20cm涨停,亿晶光电、亚玛顿、欧晶科技等盘中涨停;PCB概念持续强势,国际复材、逸豪新材等多股涨停;消费电子板块走强,奕东电子、得润电子(维权)等早盘涨停;大金融板块集体调整,银行股跌幅居前,浦发银行领跌;电力股陷入回调,迪森股份、金房能源跌幅居前;可控核聚变概念弱势震荡,中核科技领跌。总体来看,个股涨多跌少,上涨个股超3900只。 截至午间收盘,沪指报3493.16点,涨0.58%;深成指报10568.25点,涨1.27%;创指报2178.22点,涨2.25%。 盘面上,光伏设备、元件、BC电池板块涨幅居前,保险、中船系、银行板块跌幅居前。 热点板块: 1、光伏 首航新能、艾能聚、亿晶光电、亚玛顿等多股上涨。 消息面上,7月3日,工业和信息化部党组书记、部长李乐成主持召开第十五次制造业企业座谈会,会议聚焦加快推动光伏产业高质量发展,听取光伏行业企业及行业协会情况介绍和意见建议。在业内人士看来,此次座谈会是光伏行业的一个关键转折点。隆基绿能相关负责人表示,政策驱动落后产能出清后,产业链价格有望企稳回升。据悉,多家多晶硅头部企业在工信部座谈会后,将通过减产检修、联合限价形成价格同盟,试图扭转“成本线以下”的恶性竞争局面。 2、消费电子 奕东电子、得润电子、新亚电子、工业富联等多股上涨。 消息面上,根据Canalys,2025年Q1中国大陆PC市场出货量达890万台,同比增长12%;平板市场增长更为强劲,出货870万台,同比增长19%,增长原因为政府补贴政策刺激消费市场的设备升级需求增加。甬兴证券表示,消费电子行业的复苏得益于国家补贴政策和产品创新的双轮驱动。PC显示器和AR/VR设备的增长数据表明,消费电子产业链正在逐步走出低谷,未来有望继续保持增长态势。 消息面: 1、【香港证监会:扩大南向通参与机构范围,加入券商、保险公司、理财及资产管理公司】中国人民银行和香港金管局宣布了数项债券通优化扩容的措施,包括扩大南向通参与机构范围,加入券商、保险公司、理财及资产管理公司;优化离岸人民币债券回购业务,允许回购期间债券再质押使用等。 2、【33家建筑类企业联合发出建筑行业“反内卷”倡议书】记者昨天(7日)从国务院国资委获悉,33家建筑类企业联合发出建筑行业“反内卷”倡议书,共同推动行业转型,摒弃“内卷式”竞争。《倡议书》旨在凝聚行业共识,维护公平竞争,推动形成良好行业生态,坚决抵制“内卷式”竞争。同时提出以科技创新加快转型升级,追求内在价值、长期价值,不拼凑规模、盲目扩张、过度负债,不设“空壳架构”虚耗资源,共同维护市场秩序。 3、【SensorTower:6月共33个中国厂商入围全球手游发行商收入榜TOP100 合计吸金17.6亿美元】Sensor Tower商店情报平台显示,2025年6月共33个中国厂商入围全球手游发行商收入榜TOP100,合计吸金17.6亿美元,占本期全球TOP100手游发行商收入33%。 4、【定了但没完全定 美总统特朗普再谈8月1日关税谈判截止日】据央视新闻报道,当地时间7月7日,美国总统特朗普在接待以色列总理内塔尼亚胡来访的白宫晚宴上针对关税问题表示,8月1日截止日期已确定,但不是百分百确定,如果有国家提出了不同的方案,他会对其他想法持开放态度。 机构观点: 财信证券认为,目前A股市场整体处于“924”行情以来的上涨中继阶段,呈现宽幅震荡走势,后续增量政策再次出台期或将是市场走出宽幅震荡区间的关键,重点观察9月底的政策出台窗口期。在经济基本面、增量政策、流动性尚未出现明显拐点时,市场趋势性行情或需等待,近期海外关税变数加大,建议合理控制仓位。 西部证券认为,今年第二季度,AI算力景气度延续,大模型调用成本下降推动AI应用落地,进而对上游推理用算力基础设施带来需求。光模块光器件、铜互连、PCB等环节需求旺盛,高景气度有望延续。此外,国产算力产业链景气度从2024年下半年开始启动,带动数据中心温控、交换机、光模块、电源设备等环节的业绩释放,今年半年报业绩兑现有望延续。 来源:丁冬网 (责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |