|

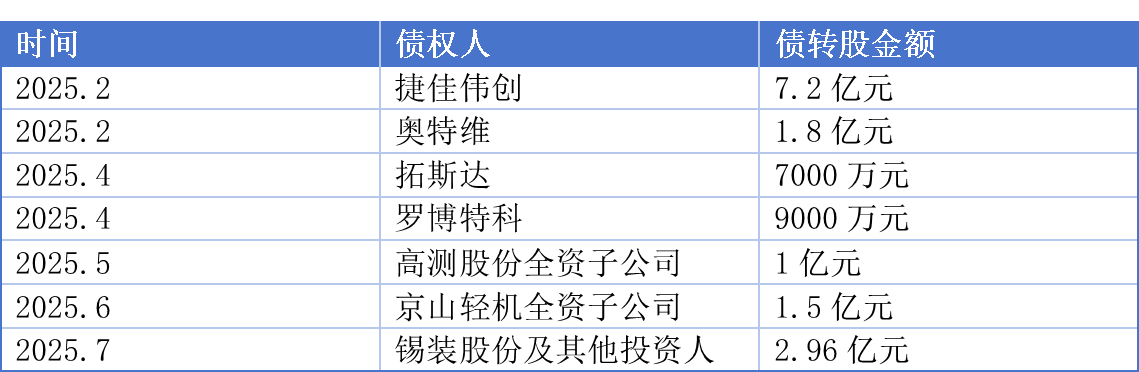

每经记者|张宝莲 每经编辑|张益铭 估值缩水至80亿元,总负债逼近300亿元,昔日光伏电池片龙头润阳股份试图用化债换取喘气时间。 7月1日,润阳股份的化债策略“再下一城”。位于江苏无锡的金属压力容器设备商——锡装股份(001332.SZ)拟以债转股形式对润阳股份增资2569万元,换取润阳股份约0.26%股权。 同锡装股份一道对润阳股份增资的还有其他投资人,多方共同组成新的有限合伙企业作为持股平台,合计债转股金额达到2.96亿元,折合每股价值17.78元。 此前,润阳股份已经通过债转股方式,处理了捷佳伟创、奥特维、罗博特科、高测股份以及京山轻机共计12.4亿元债务。 债主变股东,并非免除了债务,而是押注润阳股份能否“起死回生”。 等待润阳股份创始人陶龙忠的,将是不得不上市的背水一战。 债主变股东,16亿元债务被“化解”今年2月,两大光伏设备龙头捷佳伟创(300724.SZ)和奥特维(688516.SH)同日公告,分别以7.2亿元、1.8亿元增资润阳股份,金额之大,业内震动。随后,拓斯达、罗博特科、高测股份等相继宣布以类似方式进行债转股,变身润阳股份股东。 截至7月1日,润阳股份已累计“化解”了设备供应商16.06亿元债权。

锡装股份并非最后一个选择债转股的债权人。据锡装股份披露,截至2024年年末,润阳股份总负债达到289.96亿元。在润阳股份的股权结构中,尚未披露明细的“其他投资人”合计持有2301万股,股权价值合计约4.09亿元。注释解释,目标公司在同步处理其他债务,尚有其他投资人为目标公司计划同步引进的投资人,因此债转股增资后股权结构以目标公司工商变更登记为准。 不要债权要股权,设备供应商的集体选择背后,无疑指向一个动机,押注润阳股份能够重启IPO(首次公开募股),这既是为了保证回款,也是深度绑定产业链利益。 以锡装股份披露的投资协议为例。在锡装股份对润阳股份增资的原因中写明了“长期良好合作关系,为方便结算”,在其他债权人披露的债转股投资协议中也有诸如长期良好合作、进一步深化合作的表述。 在上述投资协议中,润阳股份、陶龙忠、江苏悦达集团有限公司(以下简称悦达集团)及其控股公司(统称为“承诺方”)立下承诺:润阳股份于2028年12月31日前完成IPO(A股主板、科创板或创业板)或并入A股上市公司。 若按约定时间完成承诺,锡装股份穿透有限合伙人持有上市公司股票数额所对应的市值低于(不含等于)其在合伙企业实缴出资额本金的,由承诺方按照相关约定对有限合伙人予以上市公司股票补偿或现金补偿。 若润阳股份未能在约定时间前完成上述承诺,或合伙企业所持润阳股份股权没有被全额收购,承诺方要按约定回购股权。 对上述补偿或回购义务,润阳股份、陶龙忠作为主责任人承担全额连带责任;悦达集团及其控股公司作为补充责任人,在主责任人没有能力履行债务或者无力偿还债务的情况下按比例承担补充责任。 也就是说,无论润阳股份是否完成上市,欠设备供应商的款项最终仍要如数奉还。 不破产不清算,还要为公司的债务背上全额连带责任,留给陶龙忠的,只有一条路——上市。 创始人陶龙忠背水一战光伏行业大浪淘沙,上市是陶龙忠的执念,也是陶龙忠的赌局。 陶龙忠拥有博士学历,他毕业于中山大学凝聚态物理专业,曾在德国弗劳恩霍夫太阳能研究所(FraunhoferISE)的光伏专业深造,2008年7月—2009年10月,他担任晶澳(扬州)太阳能科技有限公司研发主管。2010年1月—2013年5月,入职奥特斯维能源(太仓)有限公司,担任研发副总监,主管高效太阳电池、高功率组件和系统开发等业务。 2013年,陶龙忠在江苏昆山创立润阳股份,顺势吃到光伏行业产能扩张期红利,在2017年6月获得了悦达系企业入股,2017年9月,陶龙忠在盐城经济技术开发区创办江苏润阳悦达光伏科技有限公司,仅用6个月的时间建成润阳悦达一期2.5GW高效PERC太阳电池片项目。2020年至2022年,润阳股份连续三年位居全球电池片出货量前三,是当之无愧的龙头。 在高光时期的2020年,陶龙忠筹备润阳股份的上市事宜,2023年6月,润阳股份获得IPO注册批文,计划在深交所创业板上市,拟募资40亿元,对应整体估值一度达到400亿元。 但随后情况急转直下,由于技术转型滞后、被指控专利侵权、现金流承压,润阳股份的上市计划“折戟”。2024年5月,润阳股份在美子公司被天合光能(688599.SH)指控侵权其TOPCon技术专利,InfoLink公布的2024年上半年电池片出货量显示,润阳股份跌出了全球电池出货量前五。公司最终未能在批文一年有效期内完成上市。 2024年8月,通威股份(600438.SH)决定与润阳股份、上海悦达新实业集团新能源有限公司、悦达集团签署增资意向协议,拟以自有或自筹资金向润阳股份现金增资,同时现金收购江苏悦达集团有限公司前期增资10亿元取得的润阳股份股权,合计取得润阳股份不低于51%的股权;此次交易额总计不超过50亿元。此时,润阳股份的整体估值已经缩水到百亿元。 2024年9月,悦达集团向润阳股份增资10亿元,让公司一步步恢复了元气。 天眼查显示,2024年9月,陶龙忠卸任董事长,悦达集团党委书记、董事长张乃文担任润阳股份董事长,陶龙忠担任董事、总经理,原公司总经理唐骏离开了公司。 面对《每日经济新闻》记者有关离职事宜的提问,唐骏曾经表示:“我和陶(龙忠)有重叠了,那我还是主动离职好,厚道点。另外,对于公司的管理方式上⋯⋯当然我和他是朋友,我在公司不能发挥作用了,工作难有价值。” 至今年2月14日,通威股份官宣终止意向性增资,原因系双方在部分商务条款上未能达成一致。 随后而来的,便是捷佳伟创、奥特维对润阳股份债转股的决定,以及协议中透露的润阳股份的上市安排。 润阳股份方面人士曾向《每日经济新闻》记者强调,公司从未放弃谋求在资本市场上市。 眼下光伏企业IPO难度攀升,润阳股份还有多少债务需要处理,上市思路又将如何设计? 7月1日,《每日经济新闻》记者通过邮件向润阳股份董事会办公室发去采访函,但截至发稿,尚未收到回复。 封面图片来源:图片来源:每日经济新闻 刘国梅 摄 |