|

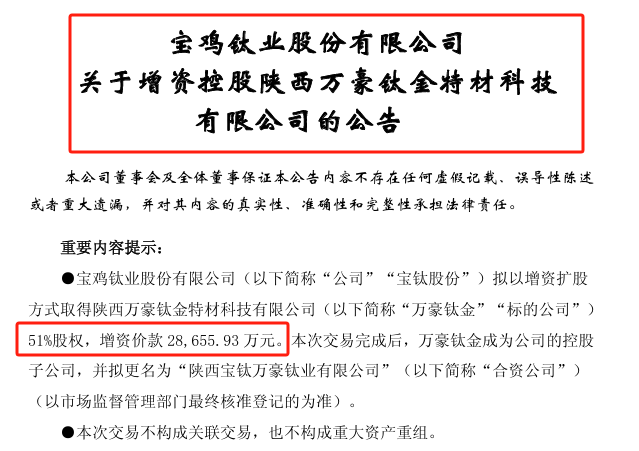

每经记者|张静 西安 每经编辑|贺娟娟 中国最大的钛材生产商正在加速扩张产能版图,而一家亏损企业成为其战略棋盘上的最新落子。 6月24日,行业龙头宝钛股份公告称,以2.87亿元增资控股本地企业万豪钛金,取得后者51%股权。 成立于2020年的万豪钛金,从表面看并非优质资产,财务数据显示,2024年该公司营业收入9329万元,净利润亏损1133万元。而宝钛股份看中的是其背后价值11亿元的工业园和2.5万吨年产能。 宝钛股份2024年钛产品产量已达3.36万吨,但这一数字距离公司“十五五”末设定的9万吨年产能目标仍有巨大差距。控股万豪钛金或可视作公司补足产能短板的关键落子,亦是钛材高景气度周期下,公司产能扩张的战略野心。 2.87亿增资亏损企业宝钛股份于2025年6月24日发布公告,拟以增资扩股方式取得陕西万豪钛金特材科技有限公司(简称“万豪钛金”)51%股权,增资价款2.87亿元。  来源:宝钛股份公告 本次交易设计颇为精妙。宝钛股份以增资扩股方式取得51%股权,而非直接收购现有股权。交易对价确定为2.87亿元,其中仅5204万元计入注册资本,其余2.35亿元计入资本公积。 这种设计既保障了原股东的权益,又为标的公司注入了运营资金。 万豪钛金现有注册资本为5000万元,增资完成后,万豪钛金注册资本由5000万元增至约1.02亿元,并将成为宝钛股份的控股子公司,并拟更名为“陕西宝钛万豪钛业有限公司”。 记者注意到,宝钛股份在支付安排上颇为谨慎,或意在降低收购风险,增资款项分三年四期支付。首期在工商变更后3个月内支付5204万元,二期2025年底前支付4796万元,三期2026年底前支付1亿元,尾款2027年中支付8656万元。 公告披露显示,万豪钛金成立于2020年,注册资本5000万元人民币,主要从事钛及钛合金铸锭来料加工、成品铸锭国内外贸易、特殊铸锭定制等业务。 值得注意的是,万豪钛金表面看并非优质资产。财务数据显示,2024年该公司营业收入9329万元,净利润亏损1133万元。2025年一季度继续亏损281万元。 截至2025年3月末,公司总资产7.92亿元,净资产2.88亿元。 产能的焦虑和扩张宝钛股份为何2.87亿增资控股一家亏损企业? 对此,宝钛股份表示,通过本次增资控股万豪钛金,有利于整合当地优质资源,快速新增2.5万至2.8万吨/年的熔炼产能,解决实际生产需求,提升市场竞争力,为企业的快速发展打下坚实的基础。 宝钛股份作为中国最大的钛及钛合金生产科研基地,近年来持续加码产能扩张。2024年,宝钛股份的钛加工材设计产能为2.78万吨/年,实际产能为3.81万吨/年,报告期内宝钛股份的钛产品生产量为3.36万吨。 显然,这一数字距离公司“十五五”末设定的有色加工材9万吨年产能目标仍有巨大差距。 值得注意的是,据公告披露,万豪钛金与宝钛股份存在带料加工业务合作,2025年1—5月,宝钛股份委托万豪钛金加工铸锭1672.78吨,显示产能不足的现实压力。 2025年3月,公司还推出35亿元可转债发行计划,用于钛资源循环利用暨熔铸提质扩能项目。  来源:VCG211482872835 虽然万豪钛金尚为亏损,但宝钛股份看中的是其背后2.5万吨年产能和价值11亿元的工业园,此次增资控股万豪钛金,则成为其产能布局的又一关键落子。 除了最直接的是解决产能瓶颈和产能布局问题,对宝钛股份而言,此次收购亦具有产业和技术协同的多重战略价值。 记者注意到,这家年轻企业拥有独特技术优势,其“万全国际先进钛及钛合金材料制造工业园”项目总投资约11亿元,占地298亩。该项目配备国内领先的电极制备、电极焊接、真空自耗熔炼生产线,特别是两台20吨真空自耗炉,为目前国内最大的单体真空自耗炉。 万豪钛金的设备资源和相应技术,正是宝钛股份快速提升产能所需的硬实力。如万豪钛金引进的真空EB炉,可将钛及钛合金残料、边角余料转化为有用原材料,大幅提升钛废料利用率,显著降低原材料成本。 另外,宝钛股份的客户资源与万豪钛金的制造能力形成互补。作为通过美国波音、法国空客等多家国际航空巨头认证的企业,宝钛股份可将高端订单导入万豪钛金生产基地,提升产能利用率。 对于上述增资一事,记者致电宝钛股份采访,但对方电话一直无人接听,随后记者向其发去采访提纲,但截至发稿,未收到回复。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 封面图片来源:VCG211482872835 |

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_500748281 12月16日,海南省人

每经记者|肖芮冬每经编辑|叶峰 天赐良基日报第789期一、今日基金新闻速览1、公募

每经记者|任飞每经编辑|赵云 12月16日,A股再现深度回调,主要宽基指数跌幅普遍

每日期货龙虎榜,带你深度了解市场。 市场一览: 周二商品期货综合指数下

格隆汇12月16日|据River统计,美国25家最大的银行中,有14家正在为其客户开发比特币

16日早盘,光模块CPO等算力硬件连续回调,天孚通信再度跌超4%连跌五日,新易盛(300502

格隆汇12月16日|A股主要指数走弱,创业板指跌2%,沪指跌1.23%,深成指跌1.68%。有色

格隆汇12月16日|港股市场芯片股普跌,其中,天域半导体跌超5%,中电华大科技、中兴通

港股12月16日收盘走低,恒生指数收报25235.41点,跌393.47点,跌幅1.54%;恒生科

12月15日,社保基金会党组书记、理事长刘昆同志主持召开党组会议,传达学习中央经