|

资本“豪饮”国产汽水 炒股第一步,先开个股票账户 两则国产汽水品牌的资本动向引发业内外广泛关注。日前,全球顶级投资机构KKR被曝拟收购大窑饮品85%股权;与此同时,上市公司红棉股份正筹划控股亚洲食品,目标直指风靡广东的特色汽水品牌——亚洲沙示。 “国产汽水迎来了高速增长、高速扩容的消费红利期。”中国食品产业分析师朱丹蓬接受上海证券报记者采访时表示,这两则收购案是资本看好国产汽水赛道可持续发展的重要体现。 回顾中国汽水行业的发展历程。在2015年之前,国产汽水存在感较低,市场基本被可口可乐、百事可乐两大巨头支配;2018年前后,随着元气森林等新锐品牌快速崛起,市场竞争格局被重构。近年来,在情怀与国潮文化加持下,地方老牌汽水纷纷“复兴”。 业内认为,随着越来越多的传统汽水品牌选择通过上市融资、并购重组等方式突破发展瓶颈,国产汽水行业将迎来传统品牌资本化改造阶段。 大窑饮品或卖身KKR 6月23日,有报道称,全球顶级投资机构KKR拟收购一家中国饮料公司85%股权,猜测是大窑饮品。 对此,大窑饮品6月24日回复上海证券报记者表示,不予置评。 大窑饮品官网显示,其始创于20世纪80年代,如今已从区域走向全国,成长为一家集研发、生产、销售为一体的现代化饮品企业,核心产品为汽水。  天眼查显示,大窑饮品(即大窑嘉宾饮品股份有限公司)共有8名股东。其中,上海蒙清企业管理有限公司持股占比78.75%,系控股股东。股权穿透后,公司董事长王庆东为实控人,持股67.98%。自然人李侠持股25.59%。 公开资料显示,大窑饮品在2023年的营收规模已突破30亿元。据朱丹蓬估计,大窑饮品的年营收规模已在50亿元左右,已成为国产汽水行业的“扛把子”。 对于大窑饮品的快速增长,业界普遍认为,这与其主动避开巨头锋芒,差异化地选择深耕餐饮渠道有关。 凭借“渠道让利+大瓶平价+地域口味”三位一体策略,大窑饮品在平价餐饮红海中撕开缺口。在北方市场,大窑饮品表现得尤为突出,其在东北平价饭店甚至成为“中年男性聚餐首选饮料”。 此次收购传闻中的KKR是一家靠并购起家的老牌PE,其在中国有着大量耳熟能详的投资案例,如字节跳动、乖宝宠物、圣农发展等。 如果此次收购落地,KKR将再揽入一家明星消费公司,这也与在中国的最新投资策略相吻合。 2025年3月,KKR联席CEO裴容范(Joseph Bae)在与彭博主持人的对话中,阐述了KKR在中国的投资方向。他表示,KKR非常关注在中国的、围绕国内消费与服务业的超高质量项目。这类公司(项目)对地域不敏感,且面向的是不断壮大的,想要追求更高生活品质、更好商品、服务和食物的中产阶层,这些都是KKR关注的“黄金击球点”。 红棉股份欲“饮下”亚洲沙示 如果说大窑是北派汽水的代表,那么亚洲沙示则是广东消费者心中的经典汽水味道。 通过“股份转让+表决权委托”的方式,红棉股份将彻底“饮下”亚洲沙示这杯在广东人心目中比可乐分量还重的饮料。 红棉股份6月23日晚间公告,拟斥资逾9000万元收购南业营元持有的广州市亚洲牌食品科技有限公司(以下简称“亚洲食品”)近40%股权,同时亚洲食品的另一股东广州鹰金钱食品集团有限公司将其持有的亚洲食品约60%表决权委托给红棉股份。交易完成后,红棉股份将持有亚洲食品100%表决权,成为亚洲食品控股股东。 亚洲食品的官方微信公众号“Asia亚洲汽水”显示,“亚洲”商标有七十多年历史,是广州老字号品牌,同时也是华南碳酸第三品牌。除了沙示汽水,亚洲食品旗下主导产品还有酷橙、柠萌等。  与大窑饮品相比,亚洲食品的体量相对较小。公告显示,亚洲食品2023年及2024年营收分别为1.97亿元和1.75亿元,归母净利润分别为2010.66万元和1657.01万元。 值得一提的是,广州鹰金钱食品集团有限公司是红棉股份控股股东广州轻工工贸集团有限公司下属企业,因此本次交易构成关联交易。 红棉股份表示,收购亚洲食品,可与公司饮料业务形成协同效应,进一步扩大公司在核心业务板块饮料业务的经营规模和盈利能力,同时增强公司在饮料细分行业的市场占有率和品牌影响力。 除了大窑和亚洲沙示,其他国产汽水品牌如冰峰、北冰洋等此前曾谋求A股IPO或通过资产重组的方式注入上市公司体内,企图通过资本证券化打开新局面,但受限于盈利波动等因素,进展普遍受阻。 国产汽水品牌的资本化尝试也反映出行业发展的深层困境与转型需求。冰峰、北冰洋等老字号虽借助区域情感积淀获得基础市场,但全国化扩张时面临国际品牌渠道压制、产品同质化及成本控制等系统性挑战。 朱丹蓬认为,此次巨头收购,反映出传统汽水价值被重估。但资本加持后,如何解决区域局限、渠道短板和精细化运营等问题才是国产汽水进一步突围的关键。 作者:郑俊婷 全新妙想投研助理,立即体验 (文章来源:上海证券报) |

1 小时前

1 小时前

1 小时前

8 小时前

8 小时前

每经编辑|毕陆名 据央视新闻,当地时间20日,俄国防部称控制两个定居点,乌方则称

大家好,给大家讲一下印度股市一个奇观,堪称史上最牛妖股。 印度市场上,最近

话题“海南封关120多万卡宴只要60万”冲上热搜,引发公众热议。 据媒体报道,

国产GPU领军企业摩尔线程(688795.SH)的生态版图正在加速扩张。 12月20日,摩

中国光计算芯片领域取得重大突破。 据最新消息,上海交通大学科研人员近日在新

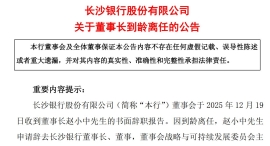

每经记者|赵景致每经编辑|魏文艺 总资产超万亿元的A股上市城商行长沙银行(SH601

每经记者|王晶每经编辑|文多 “高德地图为测试隧道导航,用坏了800多个手机支架

每经记者|李宇彤每经编辑|魏文艺 超万人报名、现场开场前十分钟便一座难求。一方

每经编辑|段炼 “南极磷虾油”事件发酵多日之后,北京同仁堂(集团)(下简称同仁

每经编辑|张锦河 12月19日晚间,南京商旅(600250,股价14.60元,市值45.35亿元)