|

每经记者|朱成祥 每经编辑|董兴生 近日,光伏设备厂商无锡江松科技股份有限公司(以下简称江松科技)披露招股说明书,拟赴创业板上市。江松科技主要提供光伏电池片生产设备,以PECVD(等离子化学气相沉积)、扩散退火自动化设备为主。 需要注意的是,当下光伏行业陷入“内卷式”竞争。在光伏电池片开工率仅维持六成左右的背景下,该行业产能扩张或将放缓。由此,江松科技能否实现营收持续增长?对此,《每日经济新闻》记者6月24日致电江松科技,不过电话未能接通。 电池片开工率较低,设备厂商怎么办?江松科技主营业务为光伏电池自动化设备的研发、生产与销售。2024年,PECVD自动化设备销售收入为5.93亿元,占营收比例为29.77%;扩散退火自动化设备销售收入为7.83亿元,占比为39.31%;湿制程自动化设备销售收入为5.02亿元,占比为25.21%。

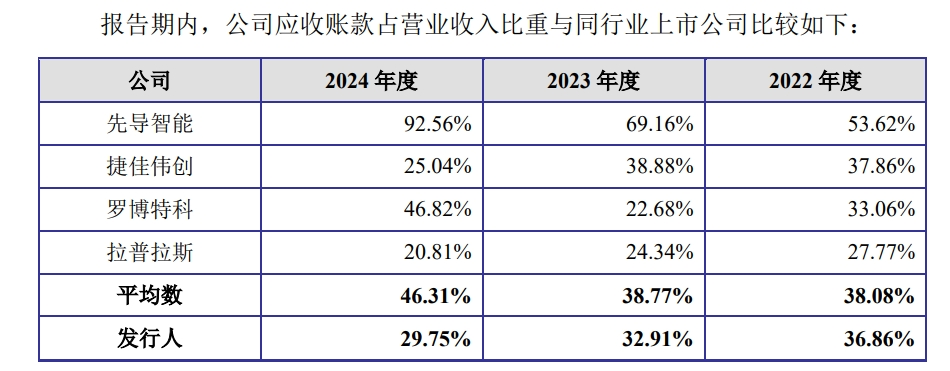

图片来源:招股书截图 可以看出,上述三项业务为江松科技主要营收来源,而这三项均为电池片生产工艺。因此,江松科技主要是一家电池片设备供应商。 不过,在光伏“内卷式”竞争的背景下,电池片厂商开工率维持在低位。因此,未来行业产能扩张或将受限。 根据SMM(上海有色网)数据,2025年4月,中国企业(光伏)电池开工率为63.96%,总产量65.55GW,月环比增加14.37%。4月上旬受终端“抢装潮”热度带动,排产大幅提升,下旬排产随着需求走弱而有所收紧。 而经SMM调研得知,5月中国企业电池开工率为59.36%。SMM也表示,近期光伏电池市场正面临着成本和需求端的双重压力。 在持续经营能力方面,江松科技表示,受益于光伏电池产能快速扩张,带动光伏电池自动化设备市场需求快速增长,公司经营业绩呈现增长态势。 不过,在电池片开工率仅维持在六成左右的背景下,其产能快速扩张或将难以持续。 江松科技也坦言,受2024年光伏行业阶段性供需失衡、光伏产能加速出清影响,2024年末公司在手订单有所下滑。因此若未来国内外宏观经济下行,光伏行业产业政策及国际贸易政策发生不利变化,光伏行业阶段性供需失衡情况不能有效改善,将导致公司不能持续获得新产品订单或公司不能有效拓展市场,最终导致公司经营业绩不如预期,公司存在经营业绩波动甚至下滑的风险。 应收账款不断增加与其他光伏设备厂商类似,江松科技也存在应收账款占比较高的问题。 报告期(2022年、2023年和2024年)各期末,江松科技应收账款账面余额分别为2.97亿元、4.07亿元和6.01亿元,占当期营业收入的比重分别为36.86%、32.91%和29.75%。 可比同行方面,先导智能、捷佳伟创、罗博特科、拉普拉斯2024年应收账款占营业收入比例分别为92.56%、25.04%、46.82%和20.81%。四家公司平均数为46.31%,高于江松科技。

图片来源:招股书截图 不过,先导智能主要业务为锂电设备。根据先导智能2024年年报,其锂电池智能装备营收占比超六成,而光伏智能装备业务营收占比仅为7.31%。 剔除先导智能后,江松科技应收账款占比高于捷佳伟创和拉普拉斯,而低于罗博特科。 值得一提的是,捷佳伟创尽管应收账款占比低于江松科技,但也陷入应收账款回收“困扰”之中。 5月30日晚间,捷佳伟创公告,公司向徐州光能销售全自动硅片上料机、单晶槽式制绒设备、激光掺硼设备等产品。公司已完成设备交付及设备维修,徐州光能未能按照合同约定支付剩余货款及维修费,所涉金额1.77亿元。2024年11月,捷佳伟创向徐州光能提起诉讼。 而徐州光能也以设备延迟交付、设备不符合技术协议中约定的指标等事由,对捷佳伟创及下属子公司提起诉讼,要求支付迟延交付违约金,赔偿因迟延交付设备等事由产生的各类经济损失。 不仅是捷佳伟创,江松科技也与客户存在多起诉讼。比如,江松科技因买卖合同纠纷,起诉扬州棒杰、中科云网、徐州禾欧和徐州兴岩。 江松科技表示,公司应收账款余额较大且持续增长,未来若因客户经营状况或信用状况发生不利变化,导致公司应收账款不能按期回收或无法回收,将对公司的经营业绩及现金流等产生不利影响。 封面图片来源:视觉中国-VCG41182058084 |

据央视新闻,当地时间12月18日,总台记者获悉,俄罗斯总统新闻秘书佩斯科夫表示,

白宫和美国能源部的最新声明显示,包括微软、谷歌、英伟达等在内24家顶尖的人工智

商业航天概念股盘初集体拉升,百利电气、腾达科技、国机精工强势封板,万隆光电、

每经记者|曾子建每经编辑|袁东 12月19日早盘,港股市场迎来高开反弹。截至发稿,

每经编辑|陈柯名 每日经济新闻记者获悉,当地时间12月18日,TikTok CEO周受资发出

A股市场无人驾驶概念股继续活跃,其中,豪恩汽电20CM涨停,汉鑫科技涨超19%,航天智造

12月17日,宁德时代与岚图汽车签署为期10年的深化战略合作协议。双方将围绕新技术应用

推动电动十多年,一夜回到解放前。随着特朗普政府取消联邦购车退税补贴,美国电动车行

格隆汇12月19日|港股主要指数拉升,恒生科技指数涨幅扩大至1.13%,恒指涨0.65%,国指

金价在亚洲时段小幅走弱,主要受短线资金获利了结影响,但下行空间仍受到限制。美国通